はじめに

みなさん、こんにちは!トムです。

昨日発売されたばかりの「会社四季報 2026年夏号」を読み込み、プロ500の注目テーマから「電線&ケーブル関連・データセンターが超・国策大本命トレンドだ!」と熱く語ったばかりですが……

なんというタイミングでしょうか。

本日2026年6月18日、そのど真ん中に位置する電線・光ファイバー大手のフジクラ(5803)から、株式市場の度肝を抜く「超爆絶級の上方修正」が突如として発表されました!

株価は文字通りの大爆発。

材料の凄まじさに買い注文が殺到し、本日は「寄らず値を付けずのストップ高(買い気配のまま比例配分)」という異次元の強さを見せつけました!

「もともとフジクラの業績が良いのは知っていたけど、今回の修正は何がそんなに凄いの?」

「この大相場は、同業の住友電工や古河電工にも波及する?」

「次の決算や今後の株価はどうなる?」

そんな疑問に答えるべく、今回は発表された最新のTDNET資料、そして直近の決算説明資料を徹底的に読み解きながら、今回の歴史的な上方修正の全貌と、電線セクター全体に巻き起こる「メガ潮流」について熱量全開で解説していきます!

株情報を効率的に収集したい方は マネックス証券 に登録してみてね。無料登録するだけで売買しなくてもとっておき株情報のメルマガが届くヨ!あと口座開設でdポイントも2000ptもらえるよ!

昨日の四季報夏号に続く「電線祭り」の開幕

昨日のブログで、生成AIやデータセンターの急増に伴う「電力不足問題」と「情報通信インフラの再構築」は、2026年の大本命国策テーマだとお伝えしました。

市場では「次の四季報決算(第1四半期)あたりで上振れしてくるか?」と虎視眈々と狙っていた投資家が多かったはずですが、まさか第1四半期の決算発表を待たずして、このタイミングで突如として超弩級の上方修正をぶ放してくるとは、誰が予想できたでしょうか。

今回のフジクラの挙動は、単なる「一企業の業績上振れ」に留まりません。「生成AI&データセンター特需は、大方の市場予想を遥かに超えるスピードと規模で実体経済(業績)にコミットしている」という、強力な証明書が発行された瞬間なのです!

異次元すぎる!上方修正の「凄さ」を徹底解剖

では、具体的に何がそれほど凄まじいのか。本日発表された業績予想修正の数字と、その中身(理由)を細かく見ていきましょう。

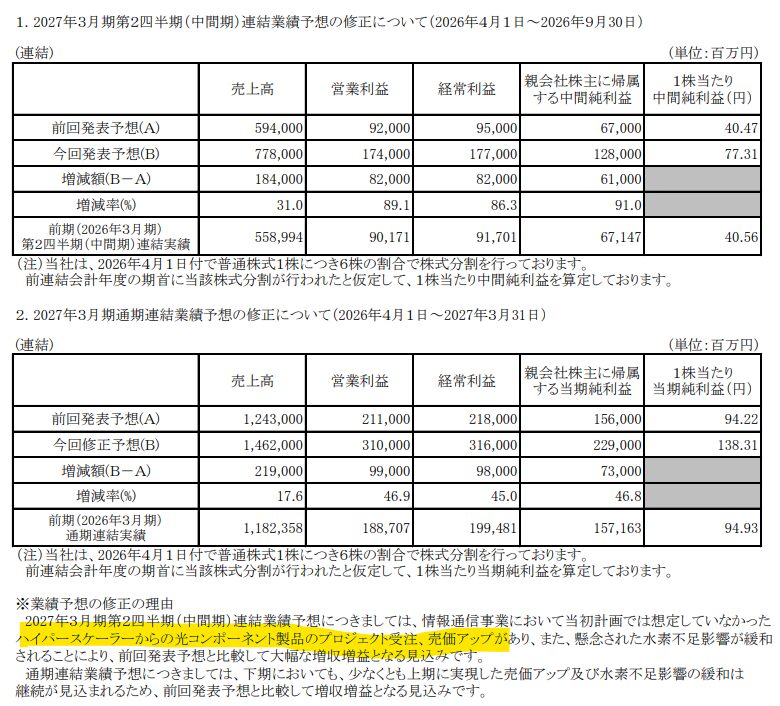

驚愕の修正数字(従来予想 vs 修正予想)

- 上半期(4〜9月期)営業利益:

- 従来予想:920億円 ➡️ 修正予想:1,740億円(前年同期比 93.0%増!)

- 通期(連結業績予想)営業利益:

- 従来予想:2,110億円 ➡️ 修正予想:3,100億円(前期比 64.3%増!)

- 通期純利益:

- 従来予想:1,560億円 ➡️ 修正予想:2,290億円(前期比 45.7%増!)

もともと市場からは「フジクラの今期会社ガイダンスは極めて保守的(慎重すぎる)」と捉えられていましたが、今回の通期営業利益3,100億円への引き上げは、コンセンサス(市場想定)を500億円近くも上回る超絶サプライズです。一気に最高益予想を大幅に上乗せしてきました。

上方修正をもたらした「3つの神風」

発表された資料(TDNET)によると、この爆発的な利益を生み出した背景には、以下の3つの強烈な要因があります。

- ハイパースケーラーからの想定外のプロジェクト受注(最重要!)

- 米国のテック巨大企業(マイクロソフト、アマゾン、グーグル、メタなどのいわゆるハイパースケーラー)が、生成AI用データセンターの建設を猛烈な勢いで加速させており、そこへフジクラの伝意の超多芯光ファイバーや光コンポーネント製品の特大プロジェクト受注が「想定外」の規模で舞い込んだ。

- 売価アップ(高い価格転嫁力)

- 旺盛すぎる需要を背景に、製品の販売価格を引き上げる「売価アップ」に成功。これがそのまま利益率の劇的な押し上げ(マージン向上)に直結しています。

- 水素不足などのボトルネック緩和

- これまで懸念材料とされていた原材料や製造工程における「水素不足」の影響が緩和され、工場がフル回転で高付加価値商品を生産できる体制が整った。

下期以降もこの「売価アップ」と「水素不足緩和」の効果が継続する見込みとのことで、一過性の利益ではなく、「稼ぐ力が構造的に一段上のステージへシフトした」と見て間違いありません。

同業銘柄への劇的波及!住友電気工業・古河電気工業も「お宝化」へ

フジクラが「寄らずのストップ高」で値が付かなかったということは、明日以降のフジクラの動向はもちろんのこと、本日、資金の逃げ先(先回り買い)として同業の電線セクターへ猛烈な波及効果が生まれています。

電線御三家と呼ばれる他の2社も、全く目が離せない状況になりました。

- 住友電気工業(5802)

- 波及の背景: 電線セクターの圧倒的首位。フジクラが米国ハイパースケーラー向けでこれだけの受注を獲得しているなら、グローバルで圧倒的なシェアを持つ住友電工の電力ケーブルや光ファイバーが売れていないはずがありません。PBR対策や安定した財務基盤もあり、機関投資家が大好物の大型バリュー・グロースとして一気に資金が流入する可能性大です。

- 古河電気工業(5814)

- 波及の背景: 北米市場や光インフラにおいてフジクラと競合・共存するポジション。直近ではやや出遅れ感がありましたが、フジクラの「売価アップ成功(=業界全体の価格環境が劇的に良くなっている)」という事実を受けて、古河電工の利益率改善期待も一気に跳ね上がります。時価総額が比較的小さいため、値動きの軽さを狙った個人投資家の資金が集まりやすいイナゴ化・ロケット化のポテンシャルを秘めています。

まさに「一人が勝てば全員が潤う」という、典型的な強力テーマの最強輪番相場が形成されつつあります。

電線三兄弟については次の記事もご参照ください!

フジクラ直近決算発表のおさらい:強さの原点を知る

ここで、今回の「想定外の受注」がなぜフジクラに集中したのか、先月(2026年5月19日)に発表されたばかりの本決算説明資料を読み解きながら、彼らの強さの原点をおさらいしておきましょう。

説明資料を紐解くと、彼らが数年前から仕込んできた「構造改革」と「重点投資」のグランドデザインが、今の生成AIバブルと見事に噛み合っていることが分かります。

情報通信事業の「圧倒的な差別化商品」

フジクラの最大の武器は、超高密度光ファイバーケーブルである「WTC(Wrapping Tube Cable)」と、独自の光ファイバー接続技術である「SWR(Spider Web Ribbon)」です。

データセンターの内部は、天文学的な数の光ファイバーで埋め尽くされますが、従来のケーブルでは太すぎて配管に収まりきらなくなっていました。フジクラのWTCは「世界最小の径で、最も多くのファイバーを詰め込める」ため、データセンターの省スペース化と工事期間の劇的な短縮を同時に実現します。これが、米国のハイパースケーラーから「フジクラでなければダメだ」と指名買いされる理由です。

保守的すぎたガイダンスの裏にあった確信

5月時点の今期会社予想(営業利益2,110億円)を出した際、経営陣は「北米のデータセンター投資の動向を慎重に見極める」としていました。しかし資料の端々からは、顧客からの引き合い(引き取り要請)が非常に強いことは示唆されていました。今回の修正理由にある「想定外のプロジェクト受注」とは、慎重に構えていたハードルを、顧客側の投資熱量が軽々と飛び越えていった結果だと言えます。

キャッシュ創出力の向上と株主還元(DOE)

昨日のブログでもお話しした「DOE(自己資本配当率)」の観点からも、フジクラは非常に魅力的です。これだけの猛烈なキャッシュ創出力(稼ぐ力)があれば、中長期的な増配余力は天井知らず。成長のための設備投資をガンガン進めながら、株主還元も同時に手厚くしていくという、グロース株として理想的なサイクルに入っています。

DOEについては次の記事をご参照ください~

まとめ:この「初動の爆流」にどう立ち向かうか?

本日のフジクラの動きは、間違いなく「電線大相場のセカンドステージの幕開け」を告げるホイッスルです。

明日はフジクラにようやく値が付く(あるいは、さらに高い位置での気配値になる)ことが予想されますが、飛び乗りを狙うにせよ、住友電工や古河電工などの周辺セクターの押し目を拾うにせよ、「このインフラ特需は一過性の波ではない」という確信を強く持てるかどうかが、爆益を掴めるかどうかの分かれ道になります。

昨日紹介した『四季報夏号』の新指標や注目テーマ30選のリストを横目に置きながら、この歴史的なセクターローテーションの初動を、しっかりと監視リスト(特等席)で見守っていきましょう!

「今日のS高比例配分、ゲットできたラッキーな方はいますか?」「住友電工とフジクラ、どっちをメインでホールドすべき?」など、みなさんの戦略をぜひコメント欄やTwitter(X)で教えてくださいね!

地合いの急変には気をつけつつ、このお祭りを全力で楽しみながら、一緒に資産を大きく増やしていきましょう!

最後まで読んでいただき、ありがとうございました!

コメント