はじめに:東証最高値の嘘!?あなたの高配当株は上がっていますか?

おはようございます!今日も元気に株ブログを書いていくよ。

最近のニュースを見ると「東証最高値更新!」「日本株絶好調!」なんて華やかな言葉ばかりが躍っていますよね。でも、画面の前の高配当株投資家の皆さん、こう思っていませんか?

「…あれ?自分のポートフォリオ、全然上がってないんだけど。むしろ下がってない?」

そう、実はこれこそが今の株式市場の「罠」なんです。

買われているのは、キオクシアやソフトバンク、村田製作所、太陽誘電といった「AI・半導体・ハイテク銘柄」ばかり。一部の巨大なハイテク株が指数を強引に引っ張り上げているだけで、中身を開ければ、個人投資家が大好きなバリュー株や高配当株は完全に置いてけぼりを食らっています。

それどころか、直近のSNSなどのニュースをみると、驚きの事実が飛び込んできます

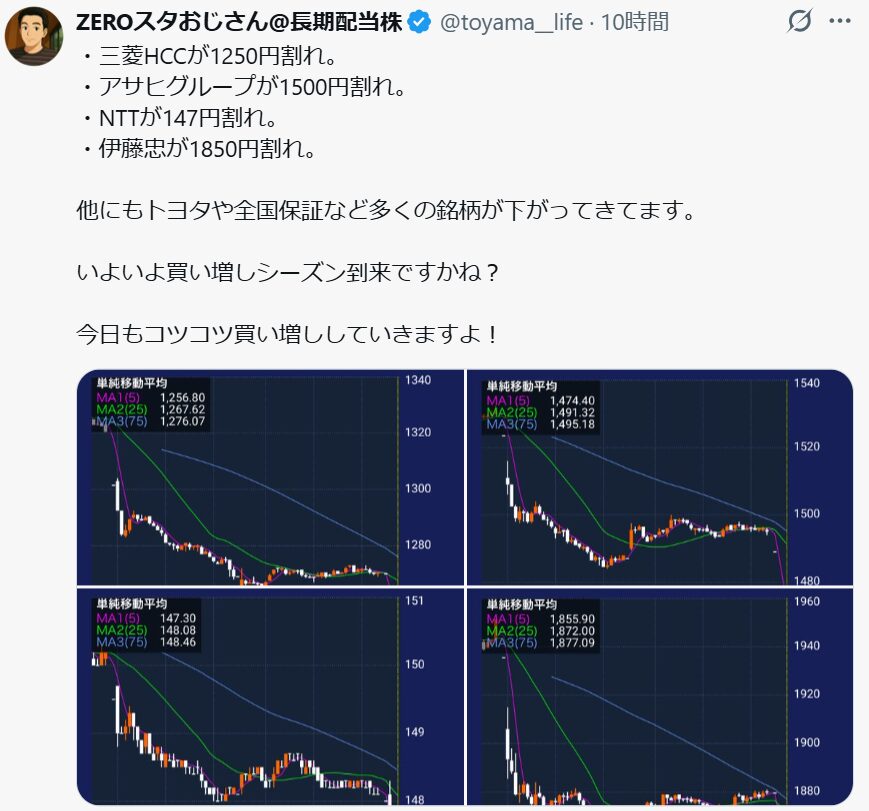

- 【8593】三菱HCキャピタル:1,250円割れ!

- 【9432】NTT:147円割れ!

- 【8001】伊藤忠商事:1,850円割れ!

- 【1928】積水ハウス:年初来安値更新!

日本を代表するようなガチの超優良株たちが、悪いこともしていないのに軒並み「年初来安値」を更新する事態になっているんだよ。

でも、堅実派の長期投資家にとって、これは悲報ではありません。むしろ「ヨダレが出るほど美味しいバーゲンセールの到来」です!今回は、株クラがざわついている今だからこそ絶対に狙いたい、利回りが4%を超えてボーナスステージに突入した最強の高配当金融株「三菱HCキャピタル(8593)」をどこよりも深く徹底分析していくよ!

今回の記事ではキオクシアやソフトバンクなどのAI銘柄急騰の裏で株価が下落して配当利回りが美味しいことになっている三菱HCキャピタルについて紹介していくよ。あと、株情報を効率的に収集したい方は マネックス証券 に登録してみてね。無料登録するだけで売買しなくてもAI予想や大口の買い、とっておき情報のメルマガが届くヨ!

狙い目の筆頭!三菱HCキャピタル(8593)の基本スペック(6/2時点)

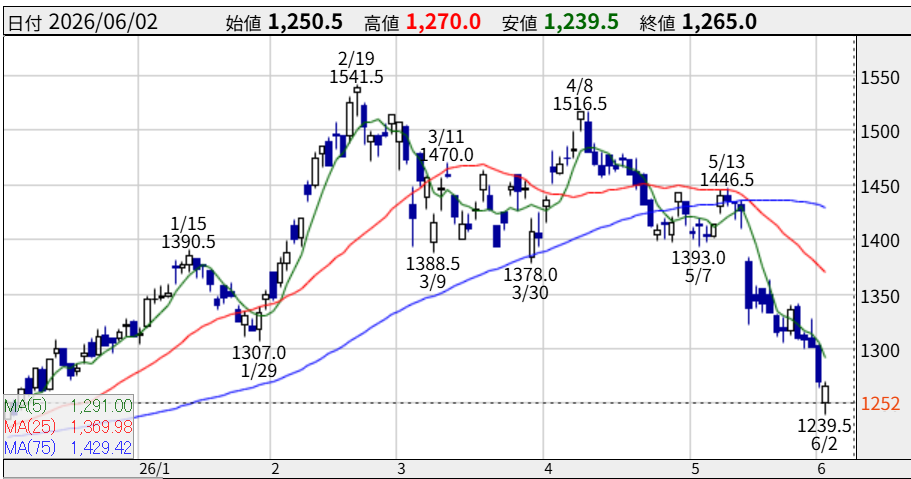

まずは、今回1,250円割れの年初来安値まで売り込まれ、一気に注目度が跳ね上がった三菱HCキャピタルの現在地(バリュエーション)をチェックしておこう

| 指標 | 数値 |

| 株価 | 1,263.5円(年初来高値:1,542円) |

| 時価総額 | 約1.85兆円 |

| PER / PBR | 11.34倍 / 0.91倍(1倍割れ!) |

| ROE | 8.59% |

| 配当利回り | 4.04%(ついに4%大台突破!) |

| 年間配当予想 | 51円 |

年初来高値の1,542円から見ると、直近の6/2には年初来安値の1,239.5円まで綺麗に調整しています。人気の高配当株だっただけに下がると目立ちますが、「PBR0.91倍」「利回り4%超え」は、はっきり言ってめちゃくちゃ美味しい水準に突入したと言えます。

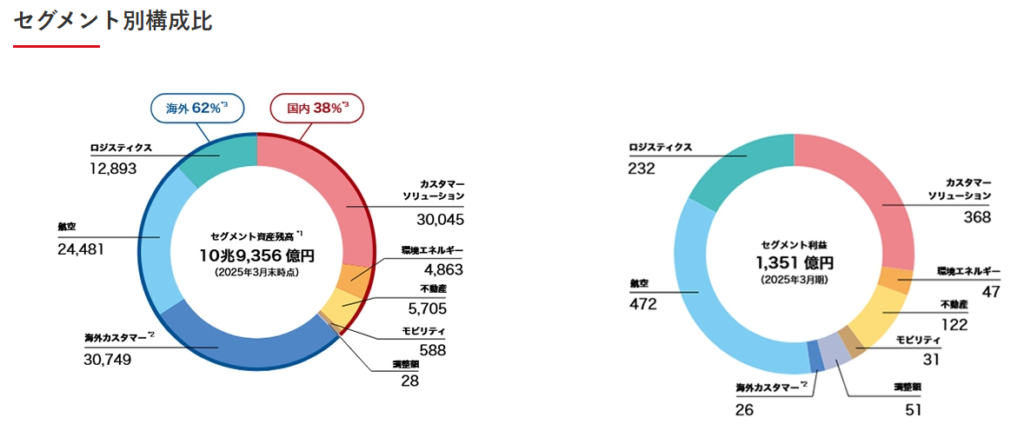

事業内容:単なる「貸す会社」ではない、総合アセットの巨人

「三菱HCキャピタルってリース会社でしょ?コピー機とか車を貸して終わりじゃないの?」と思っている人は大間違いです。実態はかなり幅広く、世界中で活躍する「総合アセットファイナンス企業」です。

同社の中身をざっくり整理すると以下の通り。

- 国内・海外法人向けファイナンス

- 航空機・航空機エンジンリース(世界的な移動需要の波に乗る)

- 海上コンテナ・鉄道貨車リース(世界の物流インフラを支配)

- 不動産ファイナンス・不動産投資

- 環境エネルギー(再エネ等。2026年3月期は赤字のため今後の改善に注目)

- オートリース・モビリティ

ビジネスモデルの本質は、借入などによって自社で機械や車両、航空機などの「資産(アセット)」を持ち、それを企業に貸し出して「リース料」や「金利収入」を得るというもの。

つまり、モノを作って売る会社ではなく、「価値ある資産を持って、貸して、確実に回収する会社」なんだよ。特定の市場が悪くても、別のアセットで支え合える強い分散構造を持っています。

業績(PL):過去最高益なのに…なぜ株価は下がっている?

ここが今回のブログの一番大切なポイントです。「決算がボロボロだから下がっている」と勘違いしている投資家が多いですが、数字を見れば全く逆であることが分かります。

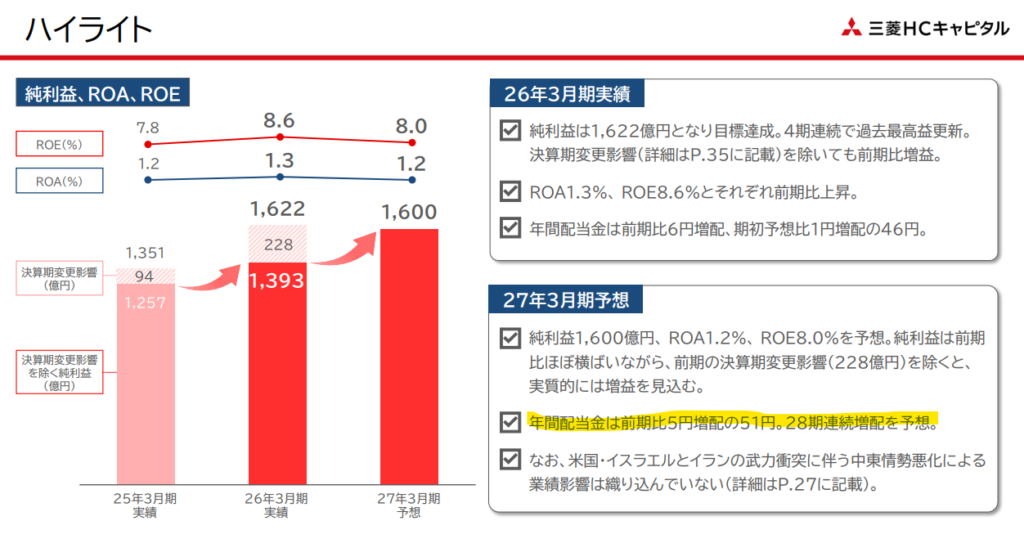

2026年3月期(前期)の実績

- 売上高:2.22兆円(CAGR:約5.8%)

- 営業利益:2,404億円(営業利益率:10.9%)

- 親会社株主帰属純利益:1,622億円(前期比 +20.0%)

純利益は前期比で20%も伸びており、なんと4期連続で過去最高益を更新しています。文句のつけようがない超絶クソ強決算です。

なのに、なぜ売られる?原因は「 headline(見た目)の減益」

株価が安値を更新している最大の理由は、2027年3月期(今期)の会社予想にあります。

- 今期純利益予想:1,600億円(前期比 ▲1.4%の減益予想)

これを見たマーケットが「あ、今期は減益なんだ」とネガティブに捉えて売っているわけです。

しかし、これには裏があります。会社側の説明によると、前期にあった子会社の決算期変更による一過性のプラス影響(+228億円)を除けば、実質的には「+206億円(+14.8%)の増益」なんです!

つまり、実質はめちゃくちゃ順調なのに、表面上の headline が「見た目減益」「ROEも8.6%→8.0%へ一旦低下予想」となったため、期待先行で上がっていた分の株価(信用買い残などの需給)が剥がれ落ちているだけ。業績の土台が崩壊したわけでは決してありません。

財務(BS)の正しい見方:借金が多く見えるカラクリ

バランスシートを見ると、「有利子負債が9.88兆円もあって、ネットキャッシュはマイナス9.51兆円!?自己資本比率も15.2%だし、借金多すぎて危険じゃない?」と驚く初心者投資家がいます。

でも安心してください。リース会社は「借入金でアセット(資産)を買い、それを貸して稼ぐ」のがビジネスモデルなので、有利子負債が巨大になるのは構造上当たり前です。

一般的な事業会社のように「ネットキャッシュじゃないからダメ」と単純に評価してはいけません。リース会社を見る上で本当に大事なのは、以下の5点です。

- 三菱UFJ系の圧倒的な信用力による「安い調達コスト」

- 航空機や不動産など「保有資産の質」

- 貸し倒れリスクや残価リスクの管理

- 金利上昇への耐性

この点で言えば、三菱HCキャピタルはバックに三菱UFJグループがついているため、資金調達力は国内トップクラス。他社が真似できない圧倒的な優位性を持っています。

いま株価が下がっている「5つのリアルな理由」

現在のタイムラインのざわつきや下落の背景には、悪いニュースというよりも、以下の要因が複合的に重なっています。

- 今期の見た目減益予想(純利益1,622億円→1,600億円)

- ROEの低下予想(8.6%→8.0%)による、PBR1倍割れ是正期待の後退

- 年初来高値(1,542円)まで買われていた反動の利益確定売り

- 信用買い残の重さ(信用買残403万株、信用倍率35.86倍による需給悪化)

- 金融株として、金利上昇や世界景気悪化への警戒感

要するに「会社がダメになった」のではなく、「良い会社だけど、期待値がちょっと高すぎたところに、表面上の減益と需給の悪化が重なって綺麗に毒出しされている状態」なんだよね。

競合との比較:何が違うの?

国内の主要リース・金融企業とざっくり整理して比較してみましょう。

- オリックス:リースを超えて、保険・銀行・不動産・事業投資まで何でもやる「総合金融コングロマリット」。

- 東京センチュリー:航空機、環境エネルギー、不動産等に特化した強みを持つ。

- 芙蓉総合リース / みずほリース:国内リースや不動産、BPOなどに強みを持つ安定型。

- 三菱HCキャピタル:三菱UFJ系の信用力を武器に、航空・物流・不動産・海外ファイナンスまで広げる「大型アセットファイナンス会社」。

バリュエーション(PER11倍台、PBR0.9倍台、利回り4%台)を見ても、成長株というよりは、非常に安定した「高配当の金融インフラ株」としての立ち位置がしっくりきます。

配当・株主還元:驚異の「28期連続増配予想」というバケモノ

個人投資家に圧倒的な人気を誇る理由がこれです。

2027年3月期の年間配当予想は51円(前期比+5円の増配)。これが実現すれば、なんと「28期連続増配」となります!

爆発的な株価2倍を狙うような成長株ではありません。しかし、

- 28期連続増配予想の圧倒的な実績

- 配当利回り4%前後(安値圏では4.04%)の破壊力

- PBR1倍割れの割安水準

- 4期連続最高益を叩き出す「将来の配当を支えるEPS(稼ぐ力)」

この組み合わせは、長期の配当投資家にとっては「極上のご馳走」以外の何物でもありません

懸念事項:投資する前に知っておくべきリスク

リスクをしっかり把握しておくのもトム流の投資術です。

- 金利上昇による調達コストの上昇リスク

- 航空機、コンテナ、不動産などの市況影響(景気敏感な金融株の側面がある)

- 一過性のアセット売却益に依存する部分もある

- 信用買い残が重いため、短期的な株価の急反発は期待しにくい(需給が重い)

完全に無敵のディフェンシブ株ではないということは、頭の片隅に置いておこうね。

まとめ:他人がハイテクに群がる今、僕は静かに種をまく

トムの独断評価

- 競争優位性:★★★★☆

- 割安性:★★★★☆

- 外部環境:★★★☆☆

- 収益性:★★★☆☆

- 安全性:★★★☆☆

三菱HCキャピタルは、今回の理不尽な下落によって、長期投資目線では「めちゃくちゃ面白いボーナスステージ」に入ってきたと確信しています。

短期での急反発を狙うなら信用需給の重さがネックになりますが、僕たちのスタンスは「株価2倍の成長を追うこと」ではありません。「配当利回り4%以上の美味しい水準で拾って、毎年の増配をのんびり楽しみながら長期で持つこと」です。

周りのイナゴ投資家たちが「キオクシアだ!太陽誘電だ!」とお祭り騒ぎで高値に飛びついている横目で、僕は誰も見向きもしなくなった「利回り4%超えの三菱HCキャピタル」や「安値圏のNTT・伊藤忠」を、ここぞとばかりにコツコツと拾っていきます

他人が実を追って大騒ぎしている時にこそ、静かに将来のお宝の種をまく。これこそが高配当株投資で最終的に勝つための最大のコツだよ!みんなもこのバーゲンセール、自分の欲しい水準を引きつけて、賢く集めていこうね!

コメント