はじめに

AIゴールドラッシュにおいて、世間の注目はGPUの絶対王者であるNVIDIAに集まりがちです。しかし、どれほど強力なGPU(演算装置)があっても、それを稼働させるための「超高速かつ大容量のメモリ」がなければ、最先端の巨大言語モデル(LLM)やエージェントAI(Agentic AI)は1ミリも動きません。

2026年現在、AI半導体インフラのボトルネックは「演算能力」から「メモリ帯域(超高速データ転送)」へと完全にシフトしました。その最前線で、市場の需要を独占し、圧倒的な価格決定権を握っているのがマイクロン・テクノロジー(MU)です。

2026年3月18日に発表された同社の2026年2Q(12月〜2月期)決算は、世界中のアナリストや機関投資家が引いていた予測モデルの前提を根底から覆しました。これは単なる半導体サイクルの「好況期」への突入ではありません。マイクロンが、NVIDIAの次世代AIプラットフォームの運命を左右する「戦略的プラットフォームパートナー」へ昇華したことを告げる歴史的な転換点なのです。

株情報を効率的に収集したい方は マネックス証券 に登録してみてね。無料登録するだけで売買しなくてもとっておき株情報のメルマガが届くヨ!あと口座開設でdポイントも2000ptもらえるよ!

マイクロン(MU)の直近決算発表分析(2026年2Q実績)

まずは、ウォール街のコンセンサス予想をはるかに凌駕し、同社の歴史に数々の新記録を打ち立てた驚異の実績数値を精緻に分析します。

2Q 主要財務実績(GAAPおよびNon-GAAP)

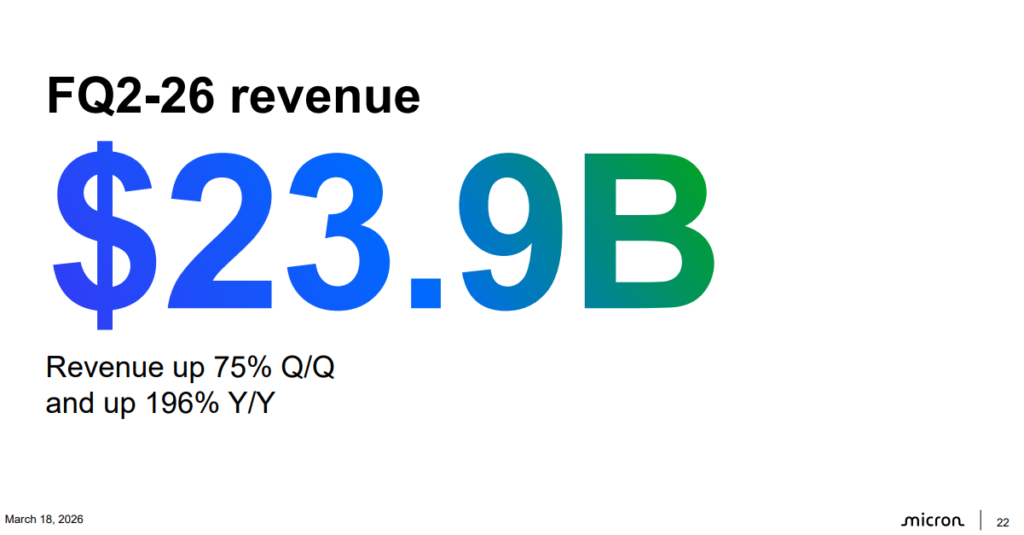

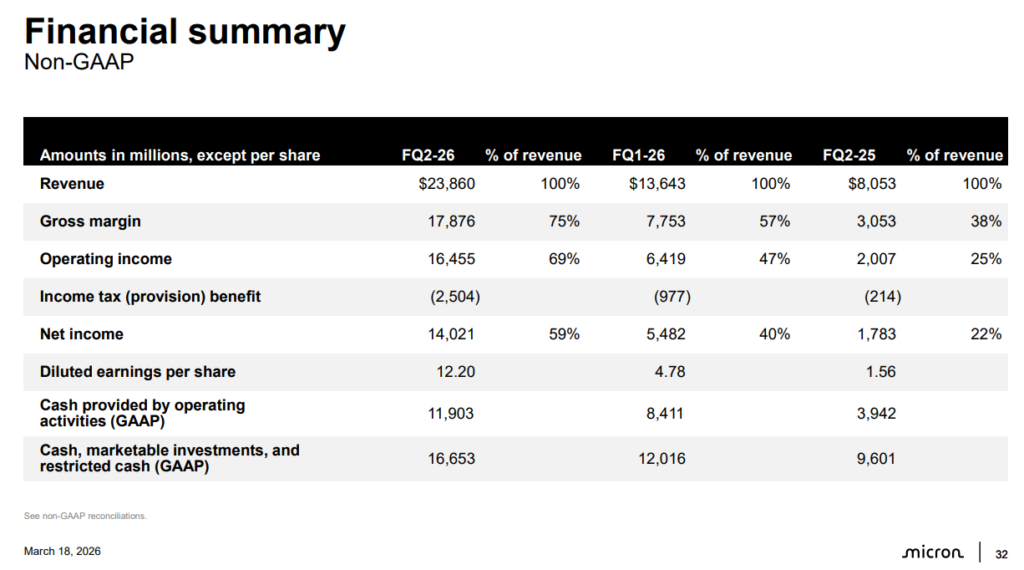

- 総売上高: 238億6,000万ドル(前年同期比 +196%、前四半期比 +75%)

- 市場のコンセンサス予想(191億9,000万ドル)を約46億ドル(24.3%)も上回る大爆発。前年同期の80億5,300万ドルから、なんとほぼ3倍に急膨張しました。

- GAAP純利益: 137億8,500万ドル(前年同期は15億8,300万ドルの黒字から、約9倍へ爆発)

- Non-GAAP純利益: 140億2,100万ドル

- Non-GAAP 1株当たり利益(EPS): $12.20

- アナリスト予想の$8.79を38%以上も上回る大盤振る舞い。前年同期($1.56)から約7.8倍という信じられない成長曲線を描いています。

- 売上高総利益率(グロスマージン): 74.4%(Non-GAAPでは 74.9%)

- 前年同期の36.8%から倍増。前四半期の56.0%からも18ポイント以上も一気に跳ね上がりました。メモリ企業として信じられないほどの高収益体質(NVIDIA並みのマージン)を叩き出しています。

- 営業利益・営業利益率:

- GAAP営業利益は161億3,500万ドル、営業利益率は驚異の67.6%に到達しました。

セグメント別(ビジネスユニット)の圧倒的成長

マイクロンの全てのビジネスユニット(BU)が、AI需要の恩恵をフルに受けて過去最高売上を更新しています。

| ビジネスユニット(BU) | 2Q売上高 | 前年同期比 | 2Q 営業利益率 | 特記事項 |

| クラウド・メモリ(Cloud) | 77億4,900万ドル | +163% | 66% | ハイパースケーラー向けのAIデータセンター需要が爆発。 |

| コア・データセンター(Core DC) | 56億8,700万ドル | +210% | 67% | 従来のサーバー更新需要に加え、AIエージェントによる負荷増。 |

| モバイル&クライアント(Mobile/Client) | 77億1,100万ドル | +244% | 76% | オンデバイスAI(AIスマホ・AI PC)のメモリ大容量化の恩恵。 |

| 車載&エンベデッド(Automotive) | 27億8,000万ドル | +161% | 62% | ADAS(先進運転支援システム)進化による車載メモリの激増。 |

この数字を見てわかるのは、特定の製品だけでなく、「データが動くすべての場所」でマイクロンの製品が枯渇し、価格が急上昇しているという事実です。

決算の特記事項

今回の決算発表資料および電話会談から、マイクロンの「無敵化」を示す重要トピックを3つに絞って解説します。

① 2026年3Q(次期)ガイダンスが「歴史の破壊」レベル

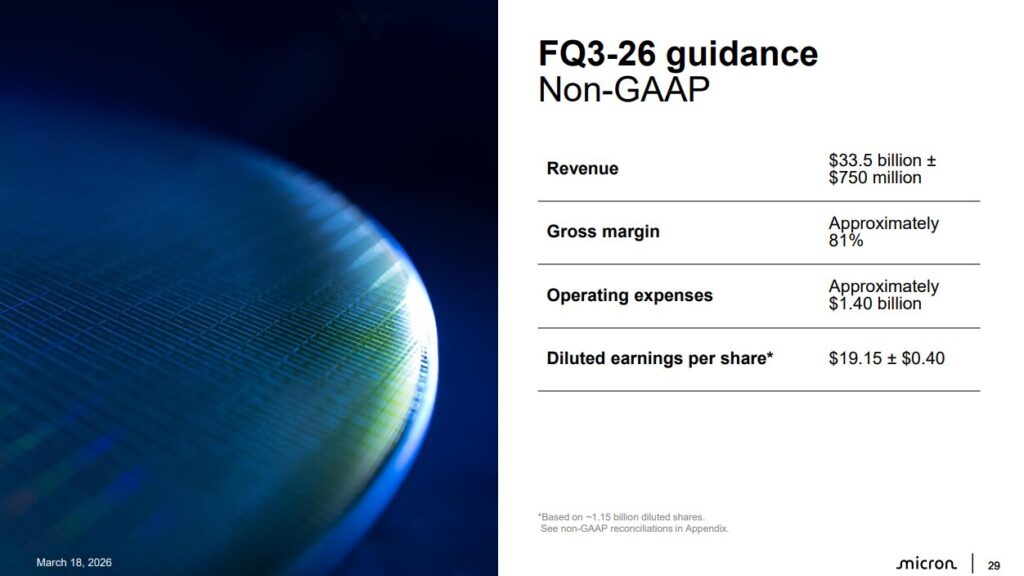

今回の決算で最も投資家を驚かせたのは、過去の実績ではなく、提示された次四半期(3Q)の業績見通し(ガイダンス)の凄まじさです。

- 3Q 売上高予想: 335億ドル(±7億5,000万ドル)

- この「単一四半期(わずか3ヶ月)の売上高」は、なんとマイクロンの創業から2024会計年度までの、どの「通期(1年間)の売上高」をも上回るという、次元の違う爆発力です。

- 3Q 総利益率予想: 約 81%

- 3Q 予想EPS: $18.90(±$0.40)

- 前年同期比で1,025%(10倍以上)の成長を予告しています。

② 2026年・2027年分のHBM供給が「完全完売(Sold Out)」

AI半導体の最重要パーツであるHBM(高帯域幅メモリ)において、マイクロンの存在感は絶対的です。CEOのサンジェイ・メロトラ氏は、「当社の2026年通期のHBM供給枠は、法的拘束力のある契約によってすでに100%完売している。それだけでなく、2027年の供給枠の大半もすでに顧客との間で割り当てが決定しつつある」と明かしました。

つまり、今後どれほどマクロ経済が揺らごうとも、マイクロンの今後2年間のAI売上は「確定した未来」なのです。

③ 自社株買いの再開と「30%の増配」という圧倒的な自信

業績の持続的な強さに確信を持った経営陣は、株主還元を劇的に強化しました。2Q期間中に6億5,000万ドルの自社株買いを実施しただけでなく、四半期配当を従来の0.115ドルから0.15ドルへと「30%増配」することを発表。メモリという本来ボラティリティ(変動)の激しいセクターにおいて、このタイミングでの大幅増配は、「今回の利益は一時的な循環ブームではなく、構造的に高いベースが続く」という強力なシグナルにほかなりません。

経営陣の発言と経営戦略から見えること(Prepared Remarksより)

マイクロンの経営陣が発表したステートメントからは、AI時代の進化に伴い、メモリの地位が「汎用パーツ」から「戦略的トップ資産」へと完全に変貌したことが熱く語られています。

「AI時代において、メモリは戦略的資産である」

「AI革命の心臓部には、当社のメモリとストレージのソリューションがあります。AIがより賢くなり、より高度な推論を行うためには、より長いコンテキストウィンドウ、深い推論チェーン、そして複数のAIエージェントによる協調動作(マルチエージェント・オーケストレーション)が必要です。これらはすべて、天文学的なメモリ容量と帯域を消費します。計算アーキテクチャの進化は、本質的に『メモリ集約型』の時代に突入したのです。」

経営陣が明確に主張しているのは、AIの進化(LLMの巨大化やエージェントAIの普及)が進めば進むほど、GPUの増強スピードを上回るペースで「メモリの必要量」が乗数的に増えていくという構造的変化です。

次世代製造プロセス「1γ(ワンガンマ)」と最新EUVの導入

技術リーダーシップにおいても、マイクロンは競合であるサムスンやSK hynixに対して一歩リードしています。同社は、業界最先端のDRAM微細化ノードである「1γ(1-gamma)」の量産体制へ最速で突入しました。

この1γプロセスは、同社の歴史上で最も歩留まり(良品率)の改善スピードが速く、2026年半ばにはマイクロンのDRAM出荷の過半数を占める主力製品となる予定です。さらに、次世代の「1δ(1-delta)」ノードに向けては、最新世代のEUV(極端紫外線)露光装置を大量導入し、クリーンルームのスペース効率と微細パターン形成を最適化する戦略を完了しています。技術的な「圧倒的格差」を背景に、競合よりも高いマージンを維持する土台が強固に築かれています。

NVIDIA次世代プラットフォーム「Vera Rubin」での独占的地位と技術力

マイクロンの将来性を語る上で、現在の株価にまだ完全に織り込まれていない最大の爆弾ネタ(超強力なカタリスト)が、NVIDIAとの強固なアライアンスです。

次世代AIモンスターGPU「Vera Rubin」へのHBM4供給を開始

マイクロンは、NVIDIAの次世代最先端GPUアーキテクチャである「Vera Rubin(ヴェラ・ルービン)」向けに、業界初となる「HBM4 36GB 12層(12-High)スタック」の量産およびボリューム出荷を、2026年1Q(1月〜3月期)に早くも開始したと発表しました。

一部の市場の古い噂では「NVIDIAはHBM4で他社を優先する」といった懸念がありましたが、蓋を開けてみれば、マイクロンが最速で設計完了(Co-designed)し、先行出荷を勝ち取っていたのです。しかも、12層にとどまらず、容量をさらに33%引き上げた「HBM4 16層(16-High)48GB」のサンプル出荷もすでに開始しています。

プラットフォーム全体を独占する「唯一の三冠王」

マイクロンの真の恐ろしさは、HBM(メモリ)だけを売っている会社ではないという点です。ハイパースケーラー(大規模データセンターを運営するBigTech)が次世代AIインフラを構築する際、マイクロンは以下の3つの最先端コンポーネントすべてで認定(Qualified)を受けた世界で唯一のサプライヤーとなりました。

- HBM4(超高速AIメモリ)

- PCIe Gen6 SSD(データセンター向け超高速・大容量大容量ストレージ「G9 NAND」採用)

- LPDDR5ベースの次世代メモリ規格「SOCAMM2」モジュール

これはパラダイムシフトです。これまでのマイクロンは「需給バランスによって価格が上下するメモリを供給するベンダー」に過ぎませんでしたが、現在は「システム全体の性能を最適化し、BigTechの調達の手間を劇的に省くエンドツーエンドのプラットフォーム・ソリューション・プロバイダー」としての地位(経済的なモート=深い堀)を築いています。このマルチ製品インテグレーションの強みがあるため、顧客はマイクロンから製品を「セットで囲い込み調達」せざるを得ない状況が生まれています。

AIはデータセンター以外(エッジ)へも大爆発

さらに、AIサーバー向けの需要だけに留まらず、PCやスマートフォンといった「エッジデバイス」でもマイクロンの独占舞台が始まっています。

- AI PC / ワークステーション: NVIDIA DGX SparkやAMD Ryzen AI Haloといった最先端のパーソナルAIワークステーションには、オンデバイスでLLM(大規模言語モデル)をローカル駆動させるため、初期構成で128GBという、従来のPCの4〜8倍のモンスターメモリが標準搭載され始めています。

- AIスマートフォン: フラッグシップスマホにおける12GB以上のDRAM搭載比率は、わずか1年前の20%未満から、直近では約80%へと急拡大しています。

- 完全自動運転(車載): 現在の平均的な車(レベル2 ADAS)には約16GBのメモリしか積まれていませんが、マイクロンがサンプル出荷を開始した1γプロセス適用の車載用メモリが必要となる「レベル4自動運転車」では、1台あたり300GB以上のDRAMが必要になります。

データセンターの爆発が一段落したとしても、この「エッジデバイスのメモリ大容量化」という巨大な第二の津波がマイクロンの業績を支え続けるのです。

今後の株価予想とバリュエーションの歪み

マイクロンの株価は、この1年間で驚異的な上昇(一時約700%高の800ドル台突破)を記録しました。しかし、決算発表後に一部の市場の利益確定売りや、Googleが開発した「メモリ圧縮アルゴリズム」の報道といった一時的なノイズによって、株価は一時的に下落・調整(700ドル台前半へ)を見せています。

結論から申し上げます。この調整は、マイクロンという歴史的怪物を「不当な安値」で拾うことができる、人生に数回レベルの絶好の投資チャンス(バーゲンセール)です。

ウォール街が犯している「致命的な評価エラー」

現在のマイクロンの株価(約747ドル)における2027年予想PER(株価収益率)は、わずか「7.3倍〜7.8倍」前後という、にわかには信じられないほどの超割安水準に放置されています。半導体業界の平均的なPERが約30倍であるのに対し、このディスカウントは異常です。

なぜこのような歪みが起きているのか?理由はシンプルです。ウォール街の古いアナリストたちが、未だにマイクロンを「数年おきに大赤字と大黒字を繰り返す、ただの循環型のシリコンサイクル銘柄」として扱っているからです。

しかし、ここまで解説してきた通り、現在のマイクロンは、

- 2年先まで法的バインディング(拘束力)のある契約で売上がロックされている

- NVIDIAの最高峰プラットフォーム(Vera Rubin)の設計段階から深く組み込まれている

- グロスマージン75〜81%という、かつてのソフトウエア企業顔負けのプラットフォーム型高収益体質へ進化している

という「構造的なビジネスモデルの転換(再評価:マルチプル・リパレイシング)」を完了しています。

市場が「マイクロンはもはやただのメモリ屋ではなく、安定した超高収益を稼ぎ続けるAIインフラプラットフォーム企業だ」と気づいた瞬間、PERの評価軸は7倍から15倍、20倍へと一気に修正(マルチプル・エクスパンション)されます。

ターゲット株価へのロードマップ

- 短中期のターゲット(2026年末): 大手金融機関(ドイツ銀行やDAデビッドソンなど)がすでに提示している通り、1,000ドルの大台到達は極めて現実的な通過点に過ぎません。

- 長期のターゲット(2027〜2028年): ウォール街が予測する2027年の1株当たり利益(EPS)が100ドルを突破するというコンセンサスに基づけば、PERが仮に保守的な12倍まで是正されるだけで、株価は1,200ドル〜1,500ドルの領域(現在の株価から2倍以上)へと大化けするポテンシャルを秘めています。

まとめ

マイクロン・テクノロジー(MU)の2026年2Q決算は、同社がAIゴールドラッシュにおける「シャベルとジーンズ(インフラの必需品)」を完全に独占したことを証明しました。

- 前年比3倍の売上(238.6億ドル)、次期売上は過去の年間売上を超える異次元の領域へ。

- グロスマージン74.9%(3Q予想は81%)という、NVIDIAに匹敵する無敵の価格決定権。

- NVIDIA次世代プラットフォーム「Vera Rubin」にHBM4を最速出荷する唯一無二の技術力。

- 2026〜2027年の供給枠はすでに完売し、マクロ経済の変動に左右されない確定した勝利。

パランティアがAIの「ソフトウエア・データ運用の脳」であるならば、マイクロンはAIの「ハードウエア・データ処理の血流」そのものです。

市場の一時的なニュースや目先の数パーセントの株価の上下で右往左往し、この金の卵を手放してしまうのはあまりにももったいない。マイクロンのビジネスモデルの構造変化(プラットフォーム化)を信じ、NVIDIA、パランティアと並ぶAIインフラの「真の支配者」として、その壮大な成長ロードマップの果実を HODL(ガチホ)で受け取り続けましょう!マイクロンの未来には、巨万の富が待っています!

コメント