はじめに

おはようございます!米国株の超主力銘柄であり、AIインフラの覇者として圧倒的な快進撃を続けるパランティア(Palantir Technologies: PLTR)について、2026年1Q(第1四半期)の最新決算からその驚異的な実力と将来性を熱く深掘りしていきましょう!

2026年5月4日に発表されたパランティアの2026年1Q決算は、世界中の投資家を驚愕させました。空前のAIブーム、そして地政学リスクの緊迫化という時代背景のなか、同社が提供するAIプラットフォーム(AIP)や国防OSは、単なる「期待」から「不可欠なインフラ」へと完全に昇華しました。

今回の決算から見えてくるのは、パランティアが企業の業務効率化ツールに留まらず、国家の安全保障から世界マクロ経済の根幹までを支配しつつあるという圧倒的な事実です。

株情報を効率的に収集したい方は マネックス証券 に登録してみてね。無料登録するだけで売買しなくてもとっておき株情報のメルマガが届くヨ!あと口座開設でdポイントも2000ptもらえるよ!

パランティアの直近決算発表分析

まずは、コンセンサスを大幅に上回った驚異的な数字(1Q実績)から分析します。

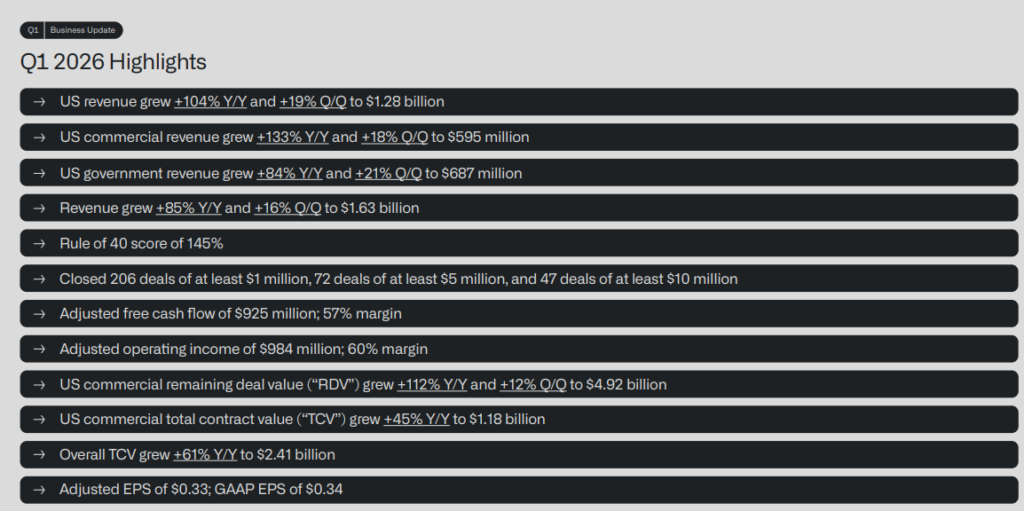

- 総売上高: 16億3,300万ドル(前年同期比 +85%、前四半期比 +16%)

- 市場予想の15.4億ドルを大きくアウトパフォーム。上場以来、最速の売上成長率を記録。

- 米国市場売上高: 12億8,200万ドル(前年同期比 +104%)

- 総売上高の約79%を占める米国ビジネスが、ついに3桁(トリプルディジット)成長を達成。

- セグメント別(米国):

- 米国民間(Commercial)売上高: 5億9,500万ドル(前年同期比 +133%)

- 米国政府(Government)売上高: 6億8,700万ドル(前年同期比 +84%)

- 収益性指標:

- GAAP営業利益: 7億5,400万ドル(営業利益率 46%)

- 調整後営業利益: 9億8,400万ドル(調整後営業利益率 60%)

- GAAP純利益: 8億7,100万ドル(純利益率 53%、EPS $0.34)

- 調整後フリーキャッシュフロー(FCF): 9億2,500万ドル(FCFマージン 57%)

特筆すべきは、売上高が前年比85%で伸びる一方で、純利益が前年同期(2億1,400万ドル)の約4倍に爆発している点です。ソフトウエア企業としての圧倒的な「営業レバレッジ」が効き始めており、売上の増加がそのまま莫大なキャッシュに化ける収益構造が確立されています。

決算の特記事項

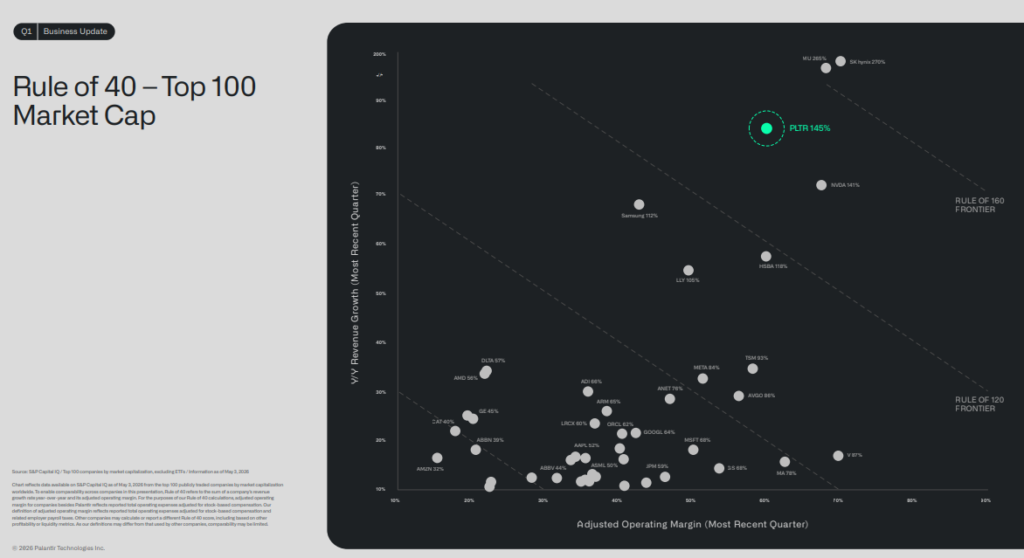

① 驚異の「Rule of 40」スコアが145%へ到達

通常、SaaSやソフトウエア企業において「売上成長率+利益率」が40%を超えれば超優良企業(Rule of 40)とされますが、パランティアの今回のスコアは145%という異次元の領域に達しました。 CEOのアレックス・カープ氏は「この指標をここまで破壊できたのは、当社のほかにAIインフラを牽引するNVIDIA、Micron、SK hynixといったハードウエアの覇者たちだけだ」と豪語しています。

② 大型の「ディール(契約)」を量産

1Q期間中に締結された100万ドル以上の大口契約は206件。そのうち500万ドル以上が72件、1,000万ドル以上の超大型契約が47件にのぼります。総契約価値(TCV)は前年比61%増の24.1億ドルをクローズしており、将来の売上の「貯金」となる米国民間RDV(残存契約価値)は前年比112%増の49.2億ドルへと倍増しています。

③ 2026通期ガイダンスの大幅引き上げ

- 通期売上高: 76億5,000万ドル 〜 76億6,200万ドル(前年比 +71% 成長へ上方修正)

- 従来の市場コンセンサス(72.7億ドル)をはるかに凌駕。

- 通期調整後FCF: 42億ドル 〜 44億ドルを見込む。

- 手元流動性: 無借金(デットフリー)で、現金および米国財務省証券を80億ドル保有。

株主通信(Letter to Shareholder)で書かれていた事

アレックス・カープCEOの株主通信からは、同社が市場の需要に対して「無敵のポジション」にいるという絶対的な自信が読み取れます。

- AIP(Artificial Intelligence Platform)による市場の席巻「他社がAIの概念や倫理、壮大なビジョンを語っている間に、我々は現場で動く実用的なシステムを提供した。AIPは企業のワークフローを根本から書き換えており、民間企業が生き残るための『必須のオペレーティングシステム』になった。」

- 顧客基盤の爆発的拡大総民間顧客数は1,007社に達し、前年比で31%増加。AIPの導入ハードルを下げる独自の「ブートキャンプ(短期集中型の実装ワークショップ)」が文字通り熱狂的な需要を生んでおり、新規顧客の獲得コストを下げつつ、驚異的なスピードで契約へと結びつけています。

ウクライナ/ロシア戦争、米国/イラン戦争で存在感を示したパランティアの実力

パランティアの他社と異なる最大の強みは、国防・安全保障における「国家の盾と矛」としてのリアルな実績です。

- 現代のデジタル戦争における脳(ゴッサム/AIP)ウクライナ・ロシア戦争において、パランティアのシステム「Gotham」やAIツールが、衛星画像、ドローン映像、傍受した通信データをリアルタイムで統合し、ウクライナ軍の標的選定や進軍予測を支援したことは有名です。さらに、中東における米国・イラン間の緊張、自爆ドローンやミサイルが飛び交う現代戦(非対称戦)において、パランティアのAIは敵の攻撃パターンの検知やサプライチェーンの即時再構築で決定的な役割を果たしています。

- 政府セグメントの再加速(前年比+84%)これまで「国防案件は成長が緩やか」と言われていましたが、世界的な地政学リスクの同時多発的な高まりを受けて、政府向け売上が猛烈に再加速(Q4の66%成長から今期84%成長へ)しています。米国農務省(USDA)からの3億ドルの大規模契約や、海軍との「Ship OS」パートナーシップ(製造承認時間を劇的に短縮)など、米国の国家インフラそのものへの食い込みが加速しています。国家機密を扱うため、BigTechですら容易に参入できない聖域を完全に独占しています。

今後の株価予想

決算発表直後、あまりにも高すぎる期待値からの利益確定や、民間部門の特定項目への重箱の隅をつつくような見方で一時的に5〜6%程度の下落(135ドル付近への調整)を見せましたが、これは長期投資家にとって「絶好の押し目買い(バーゲンセール)」以外の何物でもありません。

株価がまだまだ上がり続ける3つの理由:

- PSR/PERを正当化する驚異の利益率: 調整後営業利益率60%という数字は、売上成長が鈍化しない限り、現在の高マルチプル(割高感)を驚異的なスピードで希釈化(プレミアムの正当化)していきます。

- S&P500指数内での圧倒的な存在感: 確固たる四半期GAAP黒字を継続しており、今後インデックスファンドや機関投資家からの断続的な買いがポートフォリオの核として入り続けます。

- 地政学リスク・AIインフラ投資の二大潮流の総取り: 世界が不安定化すれば政府案件が増え、企業が生き残りをかけてAIへ投資すれば民間AIP売上が増えるという、マクロ経済のどちらの振れ幅にも強い「両利きの経営」が完成しています。

【ターゲット株価】

現在の130ドル〜140ドルのレンジは通過点に過ぎず、2026年末に向けて180ドル〜200ドルの視野、そして数年内にはNVIDIAの後を追うような大化け銘柄(テンバガーの先にある本物のメガキャップ)として成長し続ける可能性が極めて高いと考えます。

まとめ

今回のパランティアの2026年1Q決算は、同社が「本物のAIの勝者」であることを数字で完璧に証明しました。

- 売上+85%、米国民間+133%という驚天動地の爆発力。

- Rule of 40で145%を叩き出す、NVIDIA級の超高収益体質。

- 戦場から企業のバックオフィスまでを支配する唯一無二の独占性。

パランティアは、もはや単なるデータ分析ソフトの会社ではありません。21世紀の「データとAIの時代のOS(基盤)」そのものです。目先の小さな株価の上下に惑わされることなく、この歴史的な成長のビッグウェーブに HODL(ガチホ)で乗り続けましょう!パランティアの未来は、これ以上ないほど明るいです!

コメント