はじめに

おはようございます!今日も元気に株ブログを書いていくよ。

ここ最近の日本株市場は、半導体やAI関連株が主役を張る一方で、密かに「異次元の成長ステージ」へと突入し、凄まじいリバウンドを見せているセクターがあります。

それこそが、宇宙ベンチャーの大本命「ispace(9348)」です。

同社の株価は、今年3月末に大底(底値)を叩いて以降、まるで何かに導かれるかのように右肩上がりで継続して上昇し続けています。「宇宙株は夢先行でリスクが高い」「去年の月着陸の件があるから…」と、過去のイメージだけで思考停止してスルーしている投資家は多いですが、それは本当にもったいない!

実は足元のispaceは、単なる「夢物語」を語るフェーズを完全に脱却し、「本物の売上」が爆発的に立ち上がるビジネス化フェーズへシフトしているのです。

さらに、直近で発表された最新のIR資料を隅々まで読み解くと、誰も予想しなかった「異次元の超巨大テーマ」が仕込まれていることが判明しました。今回は、5月15日発表の本決算データから、投資家を震撼させている驚愕の「特記事項」までを徹底解剖し、ispaceが再びテンバガー(10倍株)候補として覚醒した全貌を語り尽くします!

今回の記事ではもはや国策の宇宙事業を手掛けるispaceについて紹介していくよ。あと、株情報を効率的に収集したい方は マネックス証券 に登録してみてね。無料登録するだけで売買しなくてもAI予想や大口の買い、とっておき情報のメルマガが届くヨ!

ispace株価急騰の背景:3月末を底に上がり続ける理由

3月末の安値を底にして、ispaceの株価が反転・継続上昇している背景には、単なる地合いの影響ではない「明確な3つのカタリスト(好材料)」が存在します。

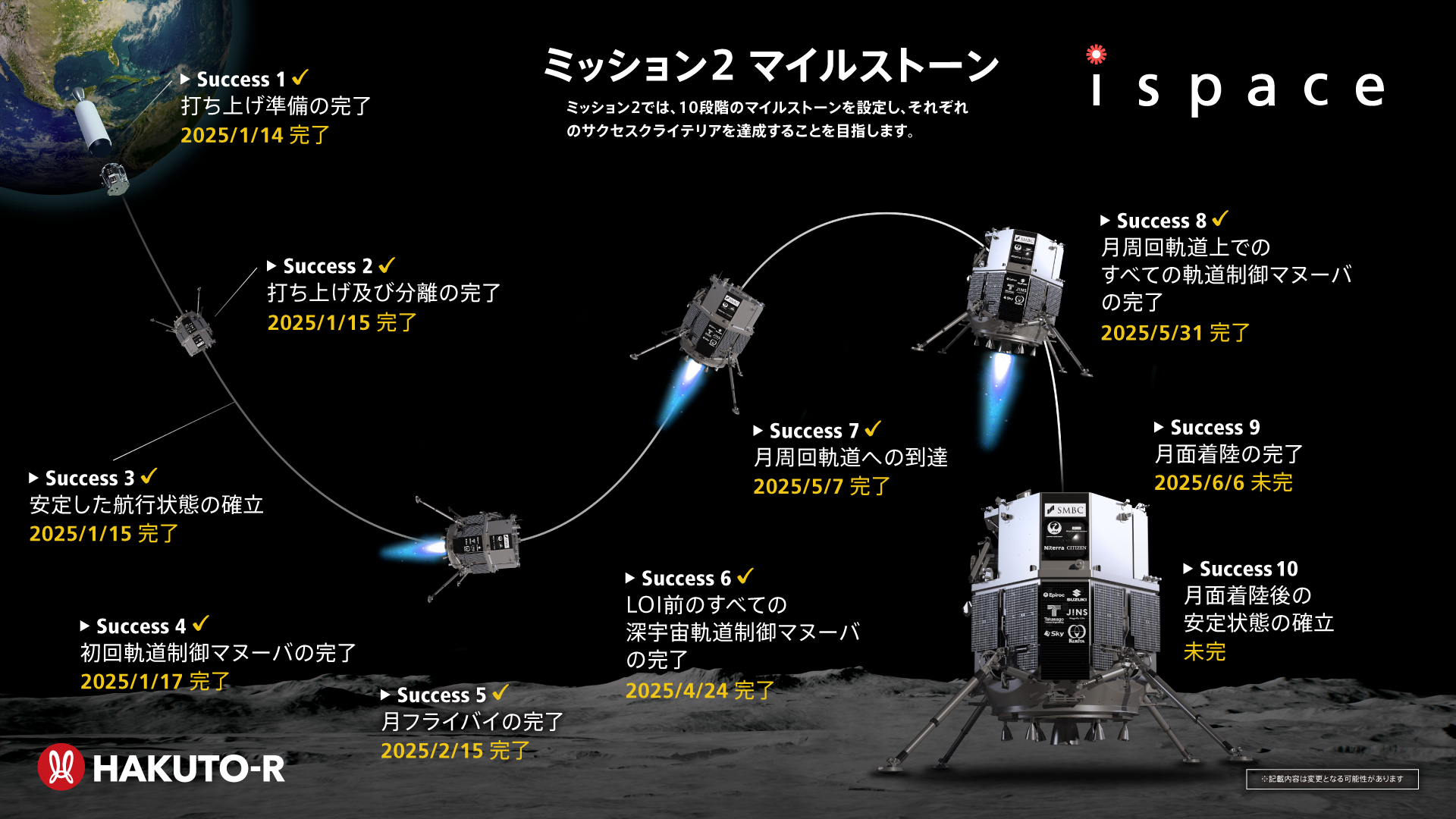

① 「ミッション2(RESILIENCE)」は未達

これは残念でしたが、あのスペースXでも何回失敗したことか。

「初の民間月面着陸を成功させる」というチャレンジを誇りに思います。

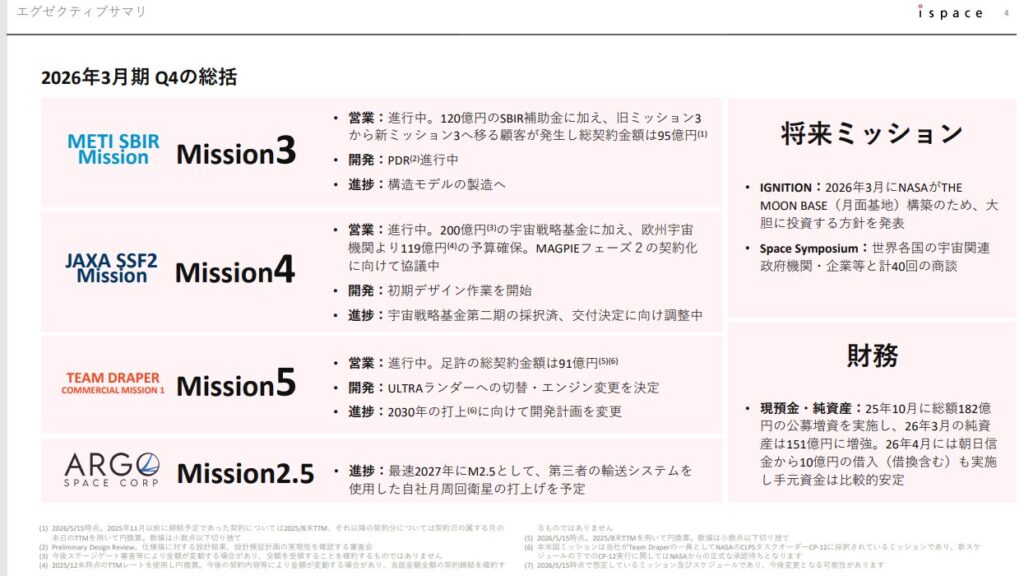

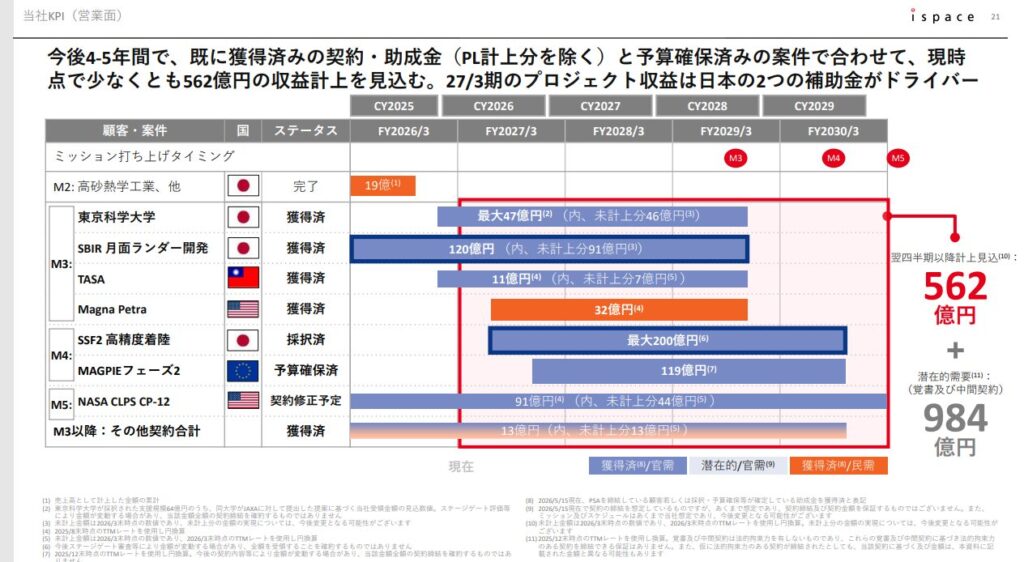

② ミッション3(2026年)に向けたマイルストーンの達成

さらに、その先の「ミッション3(2026年予定)」においても、NASAの民間月面輸送サービス(CLPS)タスクオーダーに基づき、米国子会社を中心に開発が加速。これに伴う政府系補助金やマイルストーン達成による確実な資金流入(キャッシュイン)が見えてきたことが、これまでの過度な資金ショート(現金枯渇)懸念を完全に吹き飛ばしました。

③ 宇宙関連株へのグローバルな資金シフト

米国市場でも防衛・宇宙関連のテック株への見直し買いが進む中、日本株における唯一無二の「月面インフラ本命株」として、国内外の個人・機関投資家の見直し買い(割安ハンティング)の資金が、3月末の底値を契機に一気に流入した格好です。

直近決算発表分析:売上高5.7倍!赤字縮小で見えた黒字化への大動脈

それでは、5月15日に開示されたばかりの「2025年3月期 通期決算(本決算)」のデータを精査していきましょう。 (※参照資料:通期決算短信および決算説明資料)

開示された数字を見ると、ispaceのビジネスモデルが今、いかに劇的なパラダイムシフトを起こしているかが一目で分かります。

主要業績数値(2025年3月期 実績)

- 売上高: 32億3,100万円(前々期比 約5.7倍の「爆発的増加」)

- 営業利益: ▲107億8,100万円(前々期の▲112.5億円から 赤字幅が縮小)

- 経常利益: ▲98億4,200万円(前々期の▲115.1億円から 大幅な改善)

- 当期純利益: ▲98億6,700万円(前々期の▲115.3億円から 大幅な改善)

プロの目線:この決算のどこが「絶好調」なのか?

「なんだ、まだ100億円近い赤字じゃないか」と表面的な数字だけで判断する投資家は、グロース株で勝つことはできません。注目すべきは、売上高が前年比で約5.7倍に跳ね上がっているという驚異の事実です。

これは、ミッション2やミッション3に関わる民間企業からのペイロード(積載物)輸送契約の売上計上が本格化したほか、政府(文部科学省)のSBIR(中小企業イノベーション創出事業)などの補助金収入が着実にトップライン(売上)に反映され始めたことを示しています。

宇宙開発という巨大な先行投資が必要なビジネスにおいて、売上高がこれだけの急カーブを描いて立ち上がり、かつ営業赤字が明確にピークアウト(縮小に転じる)したことは、同社が「生存ロードマップ(黒字化へのシナリオ)」を完全に掌握した何よりの証拠。市場がこれを「大転換点(ターンアラウンド)」と評価したからこそ、3月末を底にした大反発に繋がっているのです。

特記事項:度肝を抜く新材料!定款に刻まれた「宇宙発電」という未来

今回の決算発表と同時に開示された複数のIR資料(定款一部変更、募集新株予約権の発行、第三者割当など)の中で、株クラ(株式投資界隈)に激震が走った「超特筆すべきサプライズ」があります。

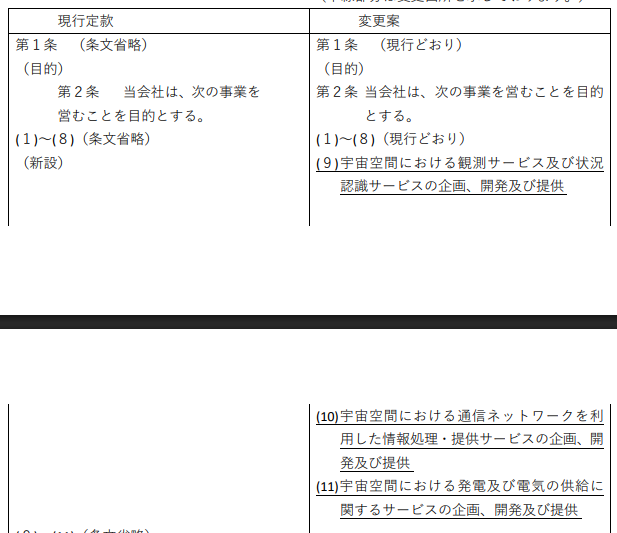

それは、6月開催の定時株主総会に提出される「定款の一部変更(事業目的の追加)」の内容です。

変更後の新たな定款の事業目的に、サラリと、しかし強烈なインパクトを持って以下の一文が追加されました。

「宇宙における発電及び電気の供給に関する事業」

これはヤバい!「宇宙太陽光発電」への本格参入示唆か

定款にこの文言を入れてきたということは、ispaceが単に「月へ物資を運ぶだけの運送屋」ではなく、「月面および宇宙空間におけるエネルギーインフラの覇権を握る」という野望を公式に宣言したことを意味します。

宇宙太陽光発電(SSPS)は、天候や昼夜の影響を一切受けず、地球上や月面基地に対して24時間365日、無限のクリーンエネルギーをレーザーやマイクロ波で送り届けるという、人類究極の夢のテクノロジー。SFの世界の話だと思われていたこの「宇宙発電」を、ispaceは本気で自社のビジネスドメインとして取り込みにきました。

さらに、同時に発表された「第5回及び第6回募集新株予約権(コミットメント型第三者割当)」等による資金調達枠の確保により、ミッション3・4・5といった未来の大型プロジェクト、そしてこの「宇宙発電」を含む先行研究開発に向けた手元キャッシュを盤石にコントロールする姿勢を見せています。夢を夢で終わらせない、カネと技術の現実的な両輪がガッチリと回り始めています。

割安度・時価総額分析:宇宙のプラットフォーマーとして「まだ割安」

現在の株価水準における、ispaceの投資指標とバリュエーションを客観的に分析します。

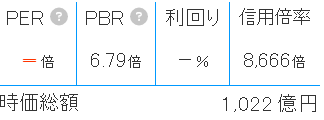

赤字ステージのグロース株であるため、PER(株価収益率)での評価は不可能ですが、現在の時価総額は約700億〜1000億円規模(※株価変動による)で推移しています。

この時価総額をどう見るべきか?

宇宙防衛セクターにおいて、世界的に見れば米国のスペースX(非上場だが時価総額20兆円以上)を筆頭に、数百億ドル規模の企業がゴロゴロしています。日本で唯一、実際に月面輸送の商用ラインを確立し、民間・政府双方から巨額の契約残高(バックログ)を積み上げているプラットフォーマーの時価総額が、まだ1,000億円以下にとどまっていること自体、長期的な視点で見れば「極めて初期のディスカウント(割安)状態」にあると言えます。

ミッション2の着陸が成功した瞬間に、国内外のメディアがこぞって報道し、グローバルな「宇宙テーマ型ファンド」などの大口資金がなだれ込むことは確実。そうなれば、現在の時価総額がどれほど過小評価されていたかを市場が思い知ることになります。

今後の株価予想・テンバガー(10倍株)の可能性

さて、最も気になる今後の株価予想と、再び「テンバガー(10倍株)」を達成するシナリオについて、大真面目に考察します。

結論から申し上げましょう。ispaceは、数年以内に時価総額数千億円規模(株価10倍)へ大化けするポテンシャルを120%秘めています。

テンバガーへ至る「2段階のロケットシナリオ」

第1ステージ:月面水資源の探査とリカーリング(継続)収入の確立

同社は月面に存在する「水資源」の探査とマッピングを計画しています。水は宇宙空間において、ロケットの燃料(水素と酸素)に変えられる「宇宙の石油」です。ispaceが月面の水資源の利権やデータ販売の主導権を握れば、その瞬間に業績は黒字化どころか、莫大なロイヤリティビジネスへと変貌します。

第2ステージ:定款に追加された「宇宙発電」の具現化

2030年代に向けて、月面基地や人工衛星への「電気の供給事業」がパイロット版として動き出せば、防衛・エネルギーセクターのウルトラ超大型株として世界中から機関投資家の買いが入ります。時価総額2兆〜3兆円規模への道筋すら、決して荒唐無稽な夢ではないのです。

まとめ

3月末を境に、地を這うような低迷期を脱し、強烈なトレンド転換を見せているispace(9348)。

今回の深掘りで分かったその本質は、

- 売上高5.7倍という、ビジネスとしての圧倒的な急成長

- 2024年冬に迫る「ミッション2」打ち上げへのカウントダウン

- 定款への「宇宙発電・電気供給」追加という、未来のエネルギー覇権への布石

これらがパズルのピースのようにガッチリと組み合わさったことにあります。

宇宙ベンチャーへの投資は、確かにハイリスク・ハイリターンです。しかし、「誰もやらない、誰も成功させていない市場」だからこそ、その勝者が得る果実は、これまでの常識を遥かに超えるものになります。

短期的な乱高下に惑わされず、3月末の底打ちから始まったこの「偉大な航海」の波に乗れるかどうか。未来の歴史的テンバガーの目撃者になるために、ispaceの動向からは一瞬たりとも目が離せないよ!これからも全集中で追っていきます!

コメント