はじめに:絶望の底からの咆哮!住友ファーマが今、最高に面白い

日本のバイオ・医薬品株クラスターの皆さん、最近の住友ファーマ(4506)の動き、追えていますか?「かつての主力薬ラツーダの特許切れで大赤字」「株価ボロボロ」といった過去のイメージだけで、この銘柄を完全に思考停止してスルーしているとしたら、それは投資家としてあまりにももったいないと言わざるを得ません!

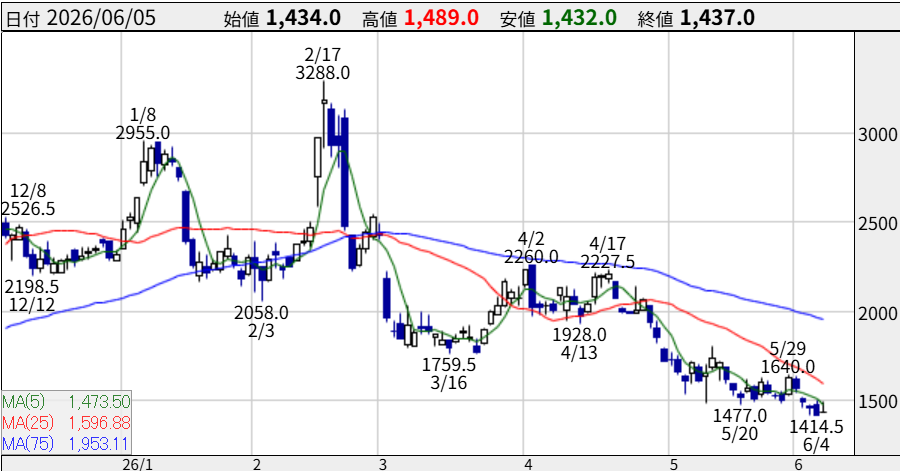

確かに、直近の株価チャートを見ると、2月の高値3,288円をピークに右肩下がりを続け、6/4には年初来安値となる1,414.5円まで売り込まれるなど、一見すると苦しい展開が続いています。

「やっぱりバイオはダメなのか…」

そう吐き捨てたくなる気持ちも分かります。しかし、ここ数日で住友ファーマを取り巻く環境には、潮目が完全に変わったと確信させるほどの凄まじいビッグニュースが立て続けに飛び込んできているんだよ!

- 世界初!iPS細胞由来の再生医療製品「アムシェプリ」が公的医療保険の対象に!

- 米国臨床腫瘍学会(ASCO2026)で発表された抗がん剤「SMP-3124LP」の臨床データが驚異の数値!

- 極めつけは6月5日、日系大手証券が目標株価を2,600円へ超大幅引き上げ!

「こんなに好材料が出ているのに、なぜ株価は目先下がっているの?」

「これは底打ちからの大逆転のサインなの?」

今回のブログでは、住友ファーマの最新アップデートを徹底的に読み込み、お祭り騒ぎの裏にある本質的な価値と、僕たちが取るべき投資戦略を熱く、泥臭く、どこよりもロジカルに解説していきます。バイオ株で一発逆転を狙いたい人、必見です!

今回の記事ではこれから株価逆襲が確実視されている住友ファーマ最新状況について紹介していくよ。あと、株情報を効率的に収集したい方は マネックス証券 に登録してみてね。無料登録するだけで売買しなくてもAI予想や大口の買い、とっておき情報のメルマガが届くヨ!

住友ファーマ(4506)の基本スペックと現在地(6/5時点)

まずは戦う前の足元の数字(バリュエーション)を冷徹に整理しておこう。

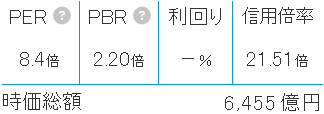

| 指標 | 数値 |

| 株価 | 1,437円(6/5終値 / 年初来安値圏から反発の兆し) |

| 時価総額 | 6,455億円 |

| PER | 8.4倍 |

| PBR | 2.20倍 |

| 配当利回り | ーー %(無配) |

| 信用倍率 | 21.51倍 |

ここで注目すべきは、PERが驚きの8.4倍まで売り込まれているという点です。大赤字のトンネルを抜け、今期の業績回復が見えているにもかかわらず、市場の不信感が強すぎて超絶割安放置されている状態。

ただし、信用倍率が21.51倍と非常に重たいのが、上値を抑え込んでいる需給面の元凶だね。ここを吹き飛ばすだけの「ガチの材料」が揃ってきたかどうかが、今後の勝負の分かれ目になります。

👇住友ファーマについては過去記事でも取り上げていますので合わせてお読みください!

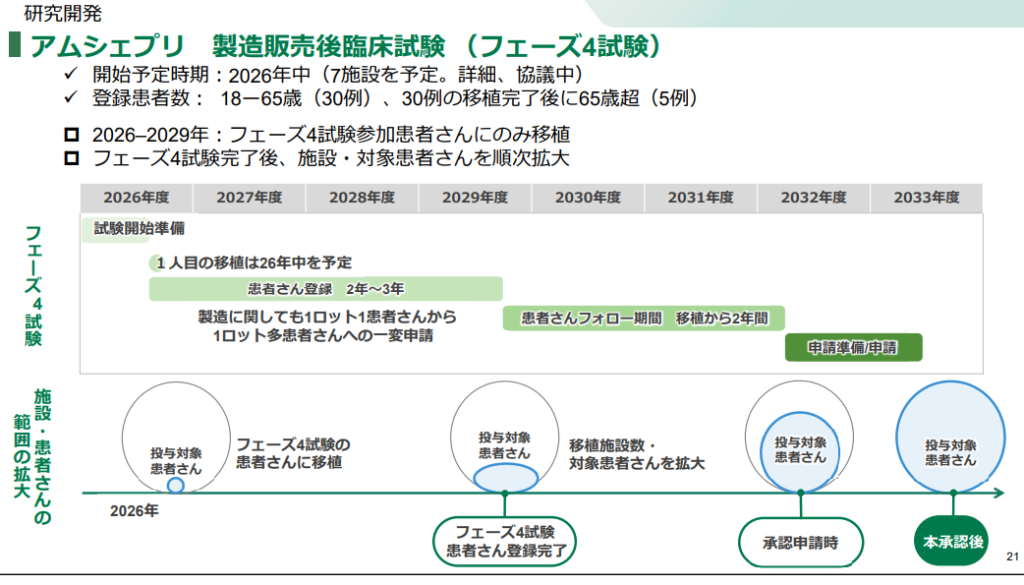

アップデート①:ノーベル賞から20年、ついに実用化へ!「アムシェプリ」保険収載

誰もが教科書で見た、山中伸弥京都大教授によるiPS細胞の作製報告から約20年。ついに、住友ファーマが開発した世界初のiPS細胞由来の再生医療等製品「アムシェプリ」が公的医療保険の対象となりました。

これは日本の医療歴史にとっても凄まじい快挙です!脳に注入して移植する高度な技術で、年内にも実用化へ向けて動き出します。

【投資家としての冷徹な視点】コスト回収の壁を越えられるか?

ただ、素晴らしい医療技術である一方で、株価が一時的に下落した背景には市場の「冷めた目」もあります。

アムシェプリの製造販売は、まだ「条件・期限付き」のいわば仮免許の段階。販売開始後は、期限内に有効性を示すデータを収集しつつ、膨大な開発コストをしっかり回収できるかというビジネス面の壁が残されています。

「バイオのことはよく分からないから、ひとまず材料出尽くしで売っておこう」という短期資金の売りによって株価は下がりましたが、国がバックアップする再生医療のトップランナーとしての地位を確立した意味は極めて大きいです。

アップデート②:ASCO2026で激震!抗がん剤「SMP-3124LP」のデータが凄まじい

アムシェプリが「国内の夢」なら、こちらは「世界を震撼させるドル箱候補」です。 米国シカゴで開催された米国臨床腫瘍学会(ASCO2026)にて、住友ファーマが開発中の新規リポソーム型CHK1阻害剤「SMP-3124LP」の臨床第1/2相試験データが発表されました。

このデータが、専門家も目を見張るほど凄まじい内容だったんだよ。

- 対象患者:前治療歴が極めて多い進行固形がん患者(37.7%がなんと5ライン以上の治療歴を持つ、打つ手が限られた重症患者)

- 病勢コントロール率:48.2%を記録!

- 特筆成果:治療が極めて困難とされる「卵巣がん」や「大腸がん」において腫瘍縮小などの部分奏効を確認!卵巣がんの腫瘍マーカー(CA-125)が88%も減少した症例も!

長年の課題「骨髄毒性」をDDS技術で克服!

がん細胞の生存を支えるDNA修復を阻害する「CHK1阻害剤」は、高い効果が期待されながらも、従来の薬は骨髄毒性が高すぎて臨床応用が極めて難しいという高い壁がありました。

住友ファーマは、これを独自の「リポソームナノ粒子技術(ドラッグ・デリバリー・システム:DDS)」でカプセル化。正常組織への曝露を抑えつつ、腫瘍へピンポイントに薬を届けることで、副作用をコントロール可能なレベルに抑え込むことに成功しました。

治療の選択肢が限られた世界中のがん患者さんにとって、ついに「新しい希望の光」が灯った瞬間です。これは今後の開発、ひいてはメガファーマへのライセンスアウト(導出)において、巨大なターニングポイント(マイルストーン)になる可能性を秘めています。

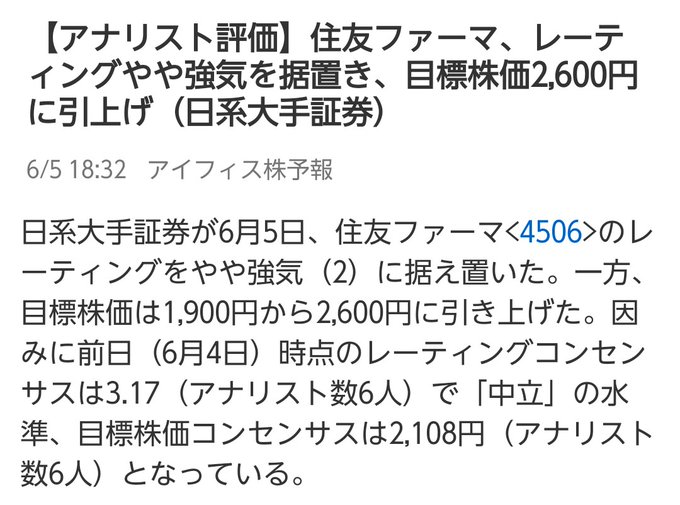

https://tdnet-pdf.kabutan.jp/20260602/140120260602558866.pdfアップデート③:プロの反撃!日系大手証券が目標株価を2,600円に引き上げ

「技術は良くても、株価が上がらなきゃ意味がない!」という株クラの皆さんに、一番の特大砲がこれです。

6月5日 18:32、アイフィス株予報にて衝撃のレーティング発表。

日系大手証券が、住友ファーマのレーティング「やや強気(2)」を据え置いた上で、なんと目標株価を従来の1,900円から「2,600円」へと大幅に引き上げました。

前日時点のアナリストコンセンサス(6人の平均値)が「中立」の2,108円だったのに対し、一気に頭一つ抜け出す強気設定です。直近の終値1,437円から見れば、ここから約80%上の水準を目指せるというプロのお墨付きが出たわけです。アムシェプリの保険収載やASCOでのSMP-3124LPの成功を織り込めば、現在の株価がいかに「理不尽に叩き売られているか」を証明しています。

投資スタンス:重い需給を逆手に取る、砂漠のハイエナ戦略

材料は文句なしのトリプルコンボ。では、今すぐ全力で飛び乗るべきか?

ここで僕流の冷静なチャート・需給分析を入れておきます。

現在の住友ファーマの最大の弱点は、先ほども挙げた「21.51倍」という激重の信用倍率です。安易にナンピンを繰り返した個人投資家の買い残が上値にずらりと並んでおり、ちょっとやそっとの好材料では、彼らの「やれやれ売り」に押されて上値が重くなります。

しかし、株価は5/20の1,477円、6/4の1,414.5円と、絶望的な地合いの中で「ダブルボトム(二番底)」を綺麗に形成しつつあります。ここで踏みとどまり、5日移動平均線(緑ライン)が上を向き始めれば、トレンド転換の絶好のサインになります。

証券会社のレーティング引き上げ(2,600円設定)をきっかけに、来週以降、売り方を巻き込んだショートスクイーズ(踏み上げ)が発生すれば、一気に25日線(赤ライン:約1,600円付近)や75日線(青ライン:約1,950円付近)までの自律反発は十分に狙える位置にいます。

一括で大金を賭けるバイオギャンブルではなく、「ここを大底と見立てて、現物で数回に分けてコツコツ拾い、2,000円超えのステージまでじっくり寝かせる」という戦略が、今最も期待値が高い投資術だと僕は考えます。

編集後記&まとめ:他人が恐怖で手放す時、僕たちは未来の価値を買う

トムの独断評価

- 材料の爆発力(iPS&抗がん剤):★★★★★

- パイプラインの将来性:★★★★☆

- 割安性(バリュエーション):★★★★★

- 需給の健全性(信用残の重さ):★☆☆☆☆

- 大逆転の期待度:★★★★☆

住友ファーマ(4506)の最新アップデートは、まさに「どん底からの復活劇」のプロローグにふさわしい、凄まじい熱量を持ったものでした。

目先の株価下落や、アムシェプリのコスト回収への懸念だけで思考停止して売ってしまうのは簡単です。でも、ASCOで証明された独自のDDSリポソーム技術や、プロの証券アナリストが弾き出した「2,600円」という目標株価の数字を見れば、今の1,400円台がどれほど美味しいボーナスステージ(バーゲンセール)かが見えてくるはず。

信用需給の重さを警戒しつつも、現物でじっくりとこの「日本の科学技術の結晶」の押し目を拾っていく。他人がバイオ株のボラティリティに怯えて逃げ出す今だからこそ、賢い投資家として先回りして、お宝ポジションを仕込んでいこうね!

コメント