- はじめに

- GNIグループが今、歴史的転換点を迎えている理由

- 直近決算発表分析:売上高は前年同期比で「増収」!営業利益マイナスの“真犯人”と財務の健全性

- 子会社Gyre Therapeutics社の最新IR資料を徹底解読(日本語訳&要点抽出)

- ビッグトピック①:Gyre社が「中国の未来のユニコーン企業 TOP50」に選出される快挙!

- ビッグトピック②:【速報】B型慢性肝炎由来の肝線維症治療薬「F351」の中国NDA(新薬承認申請)正式受理!

- ビッグトピック③:主力薬「アイスーリュイ」の適応拡大戦略、がん関連肺合併症への展開で市場規模770億円超を狙う!

- Gyre社の主要医薬品・開発パイプライン(候補)総まとめ

- まとめ:押し目を狙う仕込み戦略と、数年後のGNIの未来予想図

はじめに

日本のバイオベンチャー界の雄であり、常に市場の注目を集め続けるジーエヌアイグループ(東証グロース・2160)。本日は、同社の直近の決算発表、最新の決算説明資料、そして米国子会社Gyre Therapeutics(以下、Gyre社)の動向やビッグニュースを徹底解剖していきます!

かつて、GNIについては以下の過去記事でもそのポテンシャルを熱く語ってきました。

今回の決算資料やIRを読み込むと、これまでの「期待先行のバイオ株」というフェーズを完全に脱却し、「莫大な利益を生み出す超モンスター級のグローバル製薬企業」へと変貌を遂げるカウントダウンが始まっていることが分かります。

今回発表された重要IR、決算数値、そして同社の未来を決定づける超大型パイプラインについて、圧倒的な熱量と緻密なデータ分析で、どこよりも詳しく解説していきましょう!これを読めば、GNIの本当の(いい意味での)恐ろしさが理解できるはずです!

株情報を効率的に収集したい方は マネックス証券 に登録してみてね。無料登録するだけで売買しなくてもとっておき株情報のメルマガが届くヨ!あと口座開設でdポイントも2000ptもらえるよ!

GNIグループが今、歴史的転換点を迎えている理由

日本の株式市場において、バイオベンチャーといえば「赤字を垂れ流しながら研究開発を続け、いつ成功するか分からないパイプラインに賭けるリスク株」というイメージが強いかもしれません。

しかし、ジーエヌアイグループ(以下、GNI)はそのような有象無象のバイオ株とは一線を画しています。なぜなら、彼らにはすでに中国市場で爆発的に売れている「アイスーリュイ(艾思瑞 / Pirfenidone)」という強力なキャッシュカウ(稼ぎ頭)が存在し、自社で稼いだ利益を次の研究開発やM&Aに投資するという「持続可能な自立型製薬ビジネスモデル」を確立しているからです。

そして今、2026年というタイミングにおいて、GNIはこれまでの成長スピードを遥かに凌駕する「歴史的転換点(カタリストの限界突破)」を迎えています。

その核心にあるのが、以下の3大ビッグイベントです。

- 次世代のウルトラ・ブロックバスター候補「F351」の中国NDA(新薬承認申請)の正式受理

- 米国子会社Gyre社が「中国の未来のユニコーン企業 TOP50」に選出されるという快挙

- 既存の主力薬「アイスーリュイ」の適応拡大戦略による、さらなる巨大市場への侵攻

今回の記事では、最新の2026年第1四半期(Q1)決算の数字の裏に隠された「真の実力」を紐解き、これら3つのビッグトピックがGNIの時価総額をどれほど爆発させる可能性があるのかを、理論的かつ情熱的に証明していきます。数年後に「あの時、トムのブログを信じてGNIを仕込んでおけばよかった……」と後悔したくない方は、ぜひ最後まで一文字も聞き漏らさずに付いてきてください!

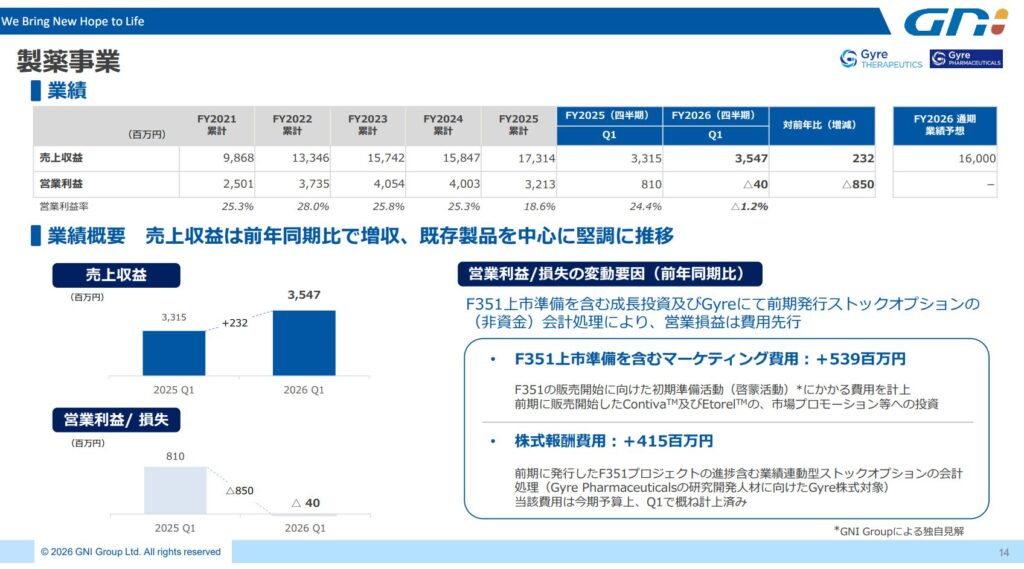

直近決算発表分析:売上高は前年同期比で「増収」!営業利益マイナスの“真犯人”と財務の健全性

まずは、投資家なら誰もが真っ先にチェックする直近決算(2026年12月期 第1四半期:2026 Q1)の業績データを詳細に分析していきましょう。今回の決算発表資料(image_33fdbf.jpg)を基に、その損益の全貌を明らかにします。

2026年12月期 第1四半期(Q1) 連結製薬事業 業績推移表

(単位:百万円、%は前年同期比、△はマイナス)

| 項目 | FY2021累計 | FY2022累計 | FY2023累計 | FY2024累計 | FY2025累計 | FY2025 Q1 | FY2026 Q1 | 対前年比(増減) | FY2026 通期予想 |

|---|---|---|---|---|---|---|---|---|---|

| 売上収益 | 9,868 | 13,346 | 15,742 | 15,847 | 17,314 | 3,315 | 3,547 | +232 | 16,000 |

| 営業利益 | 2,501 | 3,735 | 4,054 | 4,003 | 3,213 | 810 | △40 | △850 | — |

| 営業利益率 | 25.3% | 28.0% | 25.8% | 25.3% | 18.6% | 24.4% | △1.2% | △25.6% | — |

決算数値から読み解く「増収減益」の真実

一見すると、営業利益が前年同期の「810百万円の黒字」から「40百万円の赤字(△40百万円)」に転落しているため、「おいおい、GNIの成長が止まったんじゃないか?」と不安になるビギナー投資家もいるかもしれません。

しかし、断言します。この減益は「超絶ポジティブな攻めの減益」であり、何一つ心配する必要はありません!

その理由を、資料に記載されている「営業利益/損失の変動要因」から紐解いてみましょう。

① 売上収益は3,547百万円(前年同期比+232百万円)と極めて堅調!

主力製品であるアイスーリュイを中心に、既存製品の販売は中国市場で極めて堅調に推移しています。通期予想の16,000百万円に対しても、Q1時点で順調な滑り出しを見せており、ビジネスの根幹である「薬が売れる力」は衰えるどころか拡大を続けています。

② 減益の主因①:F351上市準備を含むマーケティング費用(+539百万円)

これが今回の減益の最大の理由です。いよいよ発売が現実味を帯びてきたメガ・パイプライン「F351」の販売開始に向けた初期準備活動(市場への啓発活動やドクターへのプロモーション、流通網の構築など)にかかる費用を先行して計上しています。また、前期に販売を開始した新薬「Contiva™」および「Etorel™」の市場プロモーション投資も含まれています。

これらは、数ヶ月〜数年後に数倍・数十倍の売上となって返ってくる「未来への投資(成長投資)」そのものです。

③ 減益の主因②:株式報酬費用(+415百万円)

前期に発行したF351プロジェクトの進捗を含む、業績連動型ストックオプションの会計処理(Gyre Pharmaceuticalsの研究開発人材に向けたGyre株式対象)が行われたためです。これはキャッシュの流出を伴わない「非資金(ノンキャッシュ)会計処理」であり、今期の予算上、Q1で概ね計上済みとなっています。優秀な研究開発陣へのインセンティブ設計であり、企業の長期的価値を高めるための必要経費です。

決算総括

売上高がしっかりと伸びている中で、減少した営業利益の正体が「F351の発売準備金」と「ノンキャッシュの株式報酬」であることが証明されました。つまり、製薬ビジネスとしての純粋な収益力は非常に高く、現在は「F351という大ロケットを打ち上げるための燃料(費用)を大量に投入している期間」なのです。これを嫌気して株価が下がるような場面があれば、それこそ絶好の押し目買いチャンスと言えるでしょう。

子会社Gyre Therapeutics社の最新IR資料を徹底解読(日本語訳&要点抽出)

次に、GNIの未来の時価総額の大部分を牽引することになる、ナスダック上場子会社Gyre Therapeutics(以下、Gyre社)の最新IR説明資料(bc58bdec-c9b4-4caa-9b5b-cd226e427062)の内容を、英語から日本語へ翻訳・要約し、その凄まじいポテンシャルを丸裸にしていきます。

Gyre社は、GNIグループにおけるグローバル開発(特に米国・欧州市場、そして中国での高度開発)を担う戦略的最重要拠点です。この資料には、彼らが目指す圧倒的なビジョンと、現在進行形のパイプラインの進捗がギッシリと詰まっています。

Gyre社 IR資料の最重要ポイント(要約)

この英語のIR資料を翻訳してまとめてみました!

① 臓器線維症(Organ Fibrosis)という未開拓の巨大市場への挑戦

Gyre社がターゲットとしているのは、肝臓、肺、腎臓などの「臓器線維症」です。線維症とは、慢性的な炎症によって臓器が硬化し、最終的に機能不全に陥る恐ろしい病気ですが、現在、決定的な治療薬(特効薬)がほとんど存在しない「極めて高いアンメット・メディカル・ニーズ(未充足の医療需要)」が存在する領域です。市場規模はグローバルで数兆円規模に達すると試算されています。

② 「F351(Hydronidone)」を筆頭とする圧倒的パイプラインの優位性

資料内では、B型慢性肝炎由来の肝線維症治療薬である「F351」が、臨床試験において劇的な治療効果(線維化の改善・進行抑制)を示したデータが改めて強調されています。中国でのNDA受理を皮切りに、今後は米国をはじめとするグローバル市場での臨床開発を加速させるロードマップが示されています。

③ パイプラインの重層化と、次世代ブロックバスター「F528」

Gyre社はF351だけでなく、次世代のブロックバスター候補として「F528」の開発も進めています。F528は、世界で4番目に多い死因であり、世界全体の全死亡者の約5%(年間約350万人死亡)を占める慢性閉塞性肺疾患(COPD)を適応症とする次世代治療薬候補です。中国だけでも推定患者数が約1億人存在するにもかかわらず、未だ根本的な治療薬は存在しません。Gyre社はこのF528について、2027年第1四半期にIND(臨床試験実施申請)を予定しており、F351に続く第2の矢として牙を研いでいます。

④ 強固な財務基盤とマイルストーン

ナスダック市場からの資金調達力と、GNIグループからの安定したキャッシュフローのバックアップにより、Gyre社はバイオベンチャーにありがちな「開発資金が枯渇して倒産・大増資」というリスクが極めて低いです。F351の中国発売によって得られる莫大なロイヤリティ収入を元手に、自社で米国治験を推進できる体制が整っています。

私の視点

Gyre社の資料を読めば読むほど、彼らが単なる「一発屋のバイオ」ではなく、線維症領域における世界的なリーダー(プラットフォーマー)を目指していることが分かります。米国ナスダックに上場しているというメリットを最大限に活かし、世界中の機関投資家から資金を巻き込みながら、時価総額を数十倍へと膨らませていくシナリオが完璧に描かれています。

ビッグトピック①:Gyre社が「中国の未来のユニコーン企業 TOP50」に選出される快挙!

前述のGyre社に関して、日本の投資家が絶対に知っておくべき衝撃的なニュースが飛び込んできました。それが、Gyre社の完全子会社である上海ジェノミス(本資料内では包括してGyreグループとして評価)が、「2025-2026年 中国の未来のユニコーン企業 TOP50(2025-2026 China’s Future Unicorn Top 50)」に堂々と選出されたという事実です(適時開示資料:2825969/00.pdfより)。

ユニコーン企業とは?そして「未来のユニコーンTOP50」の持つ重み

株式市場において「ユニコーン企業」とは、評価額が10億ドル(約1,500億円以上)を超える、極めて稀で、かつ爆発的な成長ポテンシャルを持つ未上場・最先端スタートアップを指します。

今回の選出は、中国の有力な経済シンクタンクや投資専門家、政府系メディアなどが共同で、何千・何万というハイテク・バイオ企業の中から「今後、市場を席巻し、時価総額数千億円〜数兆円規模へと大化けする可能性が最も高い50社」を厳選したものです。

なぜGyre社が選ばれたのか?その決定的な理由

選出の理由は、同社が有する革新的な新薬開発プラットフォーム、特に後述する「F351」の圧倒的な臨床データと、間近に迫った商業化(上市)への確実性が高く評価されたためです。

中国政府は現在、独自のハイテク・バイオ産業の育成に社運(国運)を賭けており、この「未来のユニコーンTOP50」に選ばれるということは、単なる名誉にとどまりません。

- 政府からの強力な政策的バックアップ(税制優遇、補助金など)

- 新薬の承認審査における優遇やスピード加速の期待

- 中国国内の巨大な国営・民間の投資ファンドからの資金調達の容易化

といった、有形無形の凄まじいメリットを享受できることを意味します。

これ、普通に考えてとんでもないことだと思いませんか?日本のマザーズ(現グローバルの有象無象)のバイオ株が、中国という世界第2位の巨大医薬品市場で「トップ50の未来の主役」と公式に国レベルで認められたようなものです。このニュース一つとっても、GNIの現在の株価がどれほど「割安で放置されているか」が分かります。

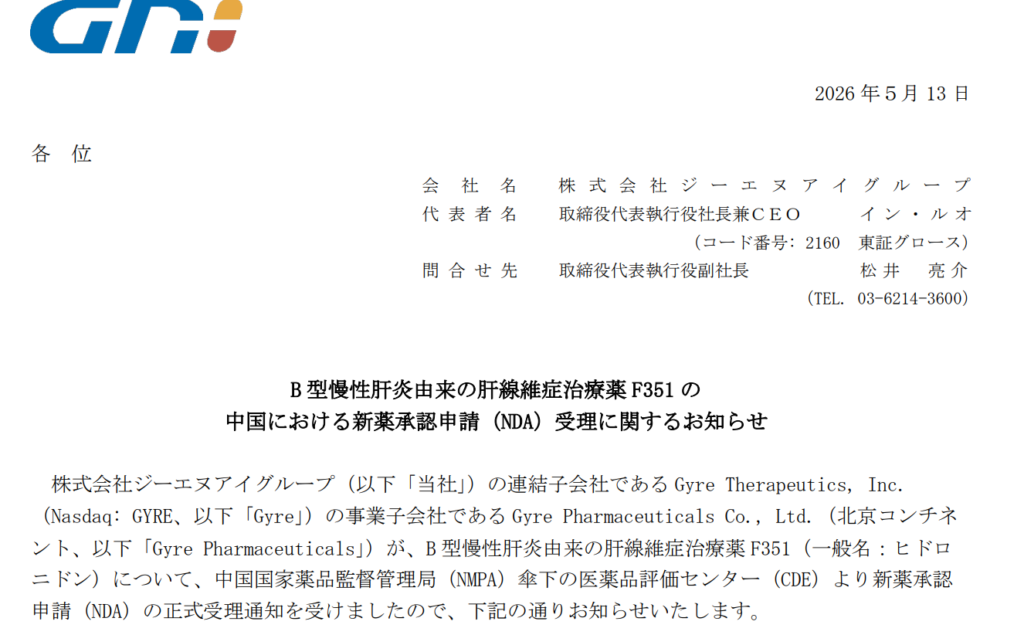

ビッグトピック②:【速報】B型慢性肝炎由来の肝線維症治療薬「F351」の中国NDA(新薬承認申請)正式受理!

さあ、本日のメインディッシュです。GNIグループの時価総額を現在の数倍、あるいは十数倍、文字通りの「大化けテンバガー・モンスター株」へと押し上げる主ロケット、「F351(一般名:ヒドロニドン)」の最新進捗です。

2026年5月13日、GNIは「F351の中国における新薬承認申請(NDA)が、国家薬品監督管理局(NMPA)の医薬品審査センター(CDE)に正式に受理された」という、会社の歴史を塗り替える超ド級のIRを発表しました(適時開示資料:2805489/00.pdf、および決算資料image_33fd86.jpg)。

長年、GNIを追いかけてきたホルダーの方なら、この「NDA正式受理」という文字を見ただけで涙が止まらなかったはずです。なぜなら、これが意味するのは「実験室の夢の薬が、ついに一般の患者に販売され、毎年数百億〜数千億円の現金を叩き出すリアルな商品になる最終確定ステージに入った」ということだからです。

現在の進捗状況を決算資料(image_33fd86.jpg)の「F351上市までのプロセス」から確認してみましょう。

F351 上市までのプロセスと現在地

| ステップ | プロセス内容 | 説明 | 進捗状況 |

|---|---|---|---|

| 1 | Pre-NDA ミーティング | NDA提出前に規制当局(CDE)と事前協議を行う | 完了 |

| 2 | 優先審査品目への指定 | 臨床的価値の高い新薬の開発促進・審査迅速化を目的とした優遇制度の対象に指定 | 指定済み |

(2026年3月18日公表) |

| 3 | NDA 提出 | 中国における新薬承認申請を正式に提出 | 完了

(2026年3月24日公表) |

| 4 | 形式審査 | 提出資料の形式的要件・必要資料の充足性を確認 | 完了 |

| 5 | 受理番号の発行 | CDEによる形式審査を経て、NDAが正式に受理 | 発行済み

(2026年5月13日公表) |

| 6 | 技術審査(本審査) | 有効性や安全性データを科学的・専門的に評価する、最も重要な審査。※優先審査制度のもと、通常の審査期間より大幅に短縮されたスケジュールで進行中。 | 進行中(現在地) |

| 7 | NDA 承認/GMP 適合性確認完了 | 本審査および製造所における製造管理・品質管理体制の確認を経て、NDA承認を勝ち取る | 今後 |

| 8 | 上市/販売開始 | 承認取得後、薬価決定、販売および供給体制の整備を経て市場にローンチ | 今後 |

| 9 | 保険適用申請ならびに薬価交渉 | 中国における保険償還収載に向けた申請および価格交渉を実施 | 今後 |

なぜF351は「異次元のブロックバスター」と呼ばれるのか?

決算資料(image_33fd41.jpg)に記載されている通り、F351は「治療薬の存在しない肝線維症に対する期待のブロックバスター治療薬候補」です。

- 世界初の画期的治療薬(ファースト・イン・クラス)

これまで、B型肝炎などによって破壊され、線維化した(硬化した)肝臓の組織を「元に戻す(修復する)」治療薬は世界に存在しませんでした。F351は、第3相臨床試験において劇的なトップラインデータを公表しており、まさに世界初の特効薬になるポジションにいます。そのため、すでに2021年の段階で中国当局(NMPA)から「画期的治療薬(ブレイクスルー・セラピー)」に指定されています。 - ターゲット市場が「巨万の富」を生み出す規模

中国は、世界最大の「B型肝炎・肝硬変大国」です。中国国内のB型肝炎ウイルスキャリアは数千万人〜1億人にのぼると言われており、そのうち肝線維症・肝硬変へと進行するリスクを抱える患者は莫大な数に上ります。この市場に対して、競合のいない「世界初の承認薬」として独占的にアプローチできるわけです。

現在、プロセスは「6. 技術審査(本審査)」の真っ最中。しかも「優先審査制度(プライオリティ・レビュー)」が適用されているため、通常のバイオ株なら1年〜1年半以上かかる審査期間が、数ヶ月〜半年前後へと大幅に短縮されています。順調にいけば、2026年内、あるいは2027年早々にも「NDA承認(ステップ7)」の超巨大大砲IRが飛び出す可能性が極めて高い状況です。市場がこの価値に完全に気づいたとき、GNIの株価がどうなるか……想像するだけで武者震いがしますね!

ビッグトピック③:主力薬「アイスーリュイ」の適応拡大戦略、がん関連肺合併症への展開で市場規模770億円超を狙う!

F351の陰に隠れがちですが、現在のGNIの強固な経営を支える大黒柱「アイスーリュイ(一般名:ピルフェニドン)」の戦略も、非常にアグレッシブかつスマートです。

最新の決算資料(image_33fd86.jpg、image_33fd41.jpg)に示されている通り、アイスーリュイは「特発性肺線維症(IPF)」を適応症として2014年から中国で販売されている同社の主力製品ですが、GNIはこれをさらに巨大な市場へと展開する「適応拡大戦略」を猛烈なスピードで進めています。

ターゲットは、既存の治療法が極めて限られている「がん関連肺合併症(放射線誘発性肺障害:RILI)」の領域です(image_33fd86.jpg)。

放射線誘発性肺障害(RILI)とは?

胸部腫瘍(肺がん、乳がん、食道がんなど)に対して放射線治療を行った後に、副反応として発生し得る重篤な肺障害です。咳や息切れ、肺機能低下を引き起こし、最悪の場合は治療選択肢がないまま肺の線維化へと進行してしまう、医療現場における非常に深刻な「アンメット・メディカル・ニーズ」の高い領域です。

GNIグループ(Gyre Pharmaceuticals)はこの巨大な課題に対し、アイスーリュイを応用する開発を進めており、大きな成果を上げています。

RILI市場の圧倒的な規模とアイスーリュイの優位性

- 爆発する市場規模:中国におけるRILIの患者数は2032年に12万人まで増加する見込みであり、その市場規模は4.9億ドル(約770億円)へと拡大(CAGR 4.43%)すると試算されています。

- 関連領域(CIP)への波及:RILIに併発し得る、免疫チェックポイント阻害剤関連肺炎(CIP)の市場も含めると、2032年には患者数が約34.5万人、治療市場は約6.8億ドル(約1,100億円)へと成長する見込みです。

驚異の臨床エビデンス(The Lancet Oncology掲載)

中国有数の総合がんセンターが主導した第2相試験において、驚くべき臨床データが報告されています。なんと、世界最高峰の医学雑誌『The Lancet Oncology(ランセット・オンコロジー) 2025年12月号』にこの論文が掲載されたのです!

- 主要結果:24週間時点のDLCO%(肺拡散能:肺から血液へ酸素を取り込む能力を示す重要指標)において、ステロイド単独の対照群がベースラインから2.4%悪化したのに対し、アイスーリュイ(ピルフェニドン)併用群は8.0%という劇的な改善(有意差 p=0.0010)を示しました。

- 安全性:両群間で重篤な有害事象の発現率に大きな差はなく、治療に関連する死亡もゼロ。極めて安全かつ効果的であることが証明されました。

現在の進捗:第2/3相アダプティブデザインが始動!

この確固たる外部臨床エビデンスを背景に、GNIは2026年4月、第2/3相アダプティブデザイン治験の第1例目被験者登録(FPI)を完了しました。中間解析結果に基づいて症例数や投与設計を最適化することで、開発効率を向上させ、開発期間を劇的に短縮する革新的な手法を導入しています。

すでに売れている実績のある薬を、そのまま別の巨大市場(市場規模770億円〜1,100億円)へと横展開するわけですから、イチから新薬を作るよりも成功確率が格好に高く、かつ承認後の立ち上がりも早いです。F351が「表の主役」なら、このアイスーリュイのRILI適応拡大は「裏の最強カタリスト」と言えます。

Gyre社の主要医薬品・開発パイプライン(候補)総まとめ

ここで、最新資料にまとめられているGNIグループ(Gyre社)の全戦闘力(製薬・創薬パイプライン)を美しく整理して俯瞰してみましょう。彼らの布陣がいかに隙のないものであるかが一目瞭然です。

Gyre社 医薬品・創薬パイプライン一覧表

【製薬(すでに上市・販売中、または販売開始のキャッシュカウ)】

- アイスーリュイ(一般名:ピルフェニドン)

- 適応症:特発性肺線維症(IPF) ※上記の通り、現在「RILI(放射線誘発性肺障害)」への適応拡大(第2/3相)が猛烈に進行中。

- ステータス:2014年から販売中の不動の主力製品。

- Contiva™(一般名:アバトロンボパグマレイン塩酸塩)

- 適応症:肝疾患関連治療薬であり、F351上市に向けた販売ルートの確立(慢性肝疾患による血小板減少症および慢性特発性血小板減少症)。

- ステータス:2025年3月に販売開始。現在、市場プロモーションへ積極投資中。

- Etorel™(一般名:ニンテダニブエシル酸塩)

- 適応症:IPF以外の肺線維症(全身性硬化症に伴う間質性肺疾患および進行性線維化間質性肺疾患)。

- ステータス:2025年6月に販売開始。Contiva™とともに、足元の売上増収(前年同期比+232百万円)に大貢献中。

【創薬(未来の時価総額を爆発させるブロックバスター候補)】

- F351(一般名:ヒドロニドン)

- 適応症:治療薬の存在しない肝線維症(B型慢性肝炎由来)。

- ステータス:2025年5月に第3相臨床試験の良好なトップラインデータ公表。2021年に「画期的治療薬」指定。2026年5月13日に新薬承認申請(NDA)が正式受理され、現在優先審査のもと本審査が進行中。

- F528

- 適応症:慢性閉塞性肺疾患(COPD)。中国の推定患者数は約1億人。未だ根本的な治療薬は存在しない巨大市場。

- ステータス:次世代のブロックバスター治療薬候補。2027年第1四半期にIND(臨床試験実施申請)を予定。

このラインナップを見てください。すでに3つの製品(アイスーリュイ、Contiva™、Etorel™)が市場でリアルに現金を稼ぎ出しており、その強固な防衛陣の上で、F351という「核弾頭級のブロックバスター」が承認寸前、さらに後ろにはF528が控えている。これほどバランスが良く、かつ爆発力のあるポートフォリオを持つバイオ企業が、世界のどこに他にあるでしょうか。

まとめ:押し目を狙う仕込み戦略と、数年後のGNIの未来予想図

今回はジーエヌアイグループ(2160)の最新決算から、子会社Gyre社の世界動向、F351のNDA受理、そして主力薬のRILI適応拡大戦略まで、余すところなく徹底的に解説してきました。

ここで、投資家として私たちが取るべき戦略をシンプルにまとめます。

GNIの投資スタンス&仕込み戦略

- 「Q1の減益」というノイズに惑わされるな

今回のQ1決算での営業利益マイナスは、F351の上市準備費用という「素晴らしい前向きな投資」と、ノンキャッシュの株式報酬が主因です。もし、この表面上の減益の数字だけを見て失望売りをする個人投資家がいるならば、私たちは喜んでその株式を市場から拾い集めるべきです。 - カウントダウンはすでに始まっている

F351のNDA審査は「優先審査」の枠組みで現在進行形(本審査)です。いつ「承認完了」の歴史的大砲IRが飛び出して、株価がストップ高を連発し始めるか誰にも分かりません。バイオ株の鉄則は「お祭り(承認後・暴騰後)に買うのではなく、静けさ(審査中・押し目)の中で仕込む」ことです。 - Gyre社のユニコーン選出は「国策」の証明

中国市場において「未来のユニコーンTOP50」に選ばれた事実は、GNIの技術が本物であり、中国の医療政策のド真ん中に位置している証拠です。国策に売りなし。この安心感は他のバイオ株には絶対に真似できません。

過去記事でも書いてきた通り、私はGNIの持つポテンシャルを信じて疑いません。現在の株価水準は、これだけの材料(F351の確実性、既存薬の Lancet 掲載エビデンス、新薬2つの販売開始)を考慮すると、あまりにも過小評価されている(ミスペパシングが起きている)と言わざるを得ません。

数年後、F351が中国の病院で日常的に処方され、米国の治験がさらに進み、F528が clinical stage に入ったとき、GNIグループの時価総額は現在の数倍、あるいは二桁上のステージに達していても何ら不思議ではないのです。

「みなさんは、この怒涛のカタリストラッシュの中で、どのパイプラインに一番の『大化けの遺伝子』を感じますか?」

ぜひ、コメント欄やSNS(Xは@tosana129)でみなさんの熱い意見やホルダーとしての熱量を教えてくださいね!

激動のバイオ相場、次の歴史的瞬間を特等席で目撃するために、今からしっかりと監視リストの最上位にGNIをセットし、チャンスを虎視眈々と狙っていきましょう!

本日も最後まで読んでいただき、本当にありがとうございました!また次回のブログでお会いしましょう。トムでした!

(免責事項)

本記事は情報提供および個人的な見解の備忘録を目的としており、特定の銘柄の売買を推奨、または投資勧誘を行うものではありません。株式投資、特にバイオベンチャーへの投資には高い価格変動リスクおよび開発中止等の固有リスクが存在します。最終的な投資判断は、必ずご自身の責任と慎重な調査のもとで行っていただきますようお願いいたします。

コメント