はじめに:なぜ今、さくらインターネットなのか?

投資家の皆さん、こんにちは!今日も熱い銘柄を深掘りしていきましょう。本日のテーマは、2023年末から2025年にかけて株式市場で「AI銘柄の代名詞」として爆発的な上昇を見せたさくらインターネット(3778)です。

先日、同社の2025年3月期通期決算説明会が行われました。ログミー等でもその熱量の高さが話題になりましたが、一見すると「減益」という数字が並び、「おや?」と思った方もいるかもしれません。しかし、その中身を読み解くと、同社が今、日本のテクノロジー史上でも稀に見る「歴史的転換点」に立っていることが分かります。

単なる「レンタルサーバーの会社」から「日本のAI計算基盤を支えるインフラの巨人」へ。本記事では、1万字に迫る圧倒的ボリュームで、決算の深層から今後の株価予想、そして再びのテンバガーを狙えるポテンシャルがあるのか、徹底的に解説していきます。

株情報を効率的に収集したい方は マネックス証券 に登録してみてね。無料登録するだけで売買しなくてもとっておき株情報のメルマガが届くヨ!あと口座開設でdポイントも2000ptもらえるよ!

さくらインターネットの強み・将来性:なぜNVIDIAも政府も「さくら」を選ぶのか

さくらインターネットを語る上で欠かせないのが、その比類なき「立ち位置」です。

① 日本最大級の独立系クラウド事業者

多くの企業がAmazon(AWS)やMicrosoft(Azure)、Google(GCP)といった外資系「ハイパースケーラー」に依存する中で、さくらインターネットは国内に自社データセンターを持ち、自社でインフラを構築・運営しています。これは「データ主権(自国のデータは自国で管理する)」という観点から、経済安全保障上、極めて重要な意味を持ちます。

② NVIDIAとの強固なパートナーシップ

田中邦裕社長の先見の明により、世界的なGPU不足が叫ばれる前からNVIDIAとの関係を構築してきました。現在、生成AIの開発に不可欠な「NVIDIA H100 Tensor コア GPU」を数千基単位で確保できている国内企業は限られており、さくらはその筆頭格です。

③ 石狩データセンターの圧倒的優位性

北海道石狩市にあるデータセンターは、冷涼な外気を利用した冷却システムにより、膨大な熱を発するGPUを効率よく冷やすことができます。さらに、広大な土地は今後の拡張性を担保しており、電力コストの低減も含め、世界トップクラスの競争力を秘めています。

直近決算発表分析:数字の裏に隠された「莫大な野心」

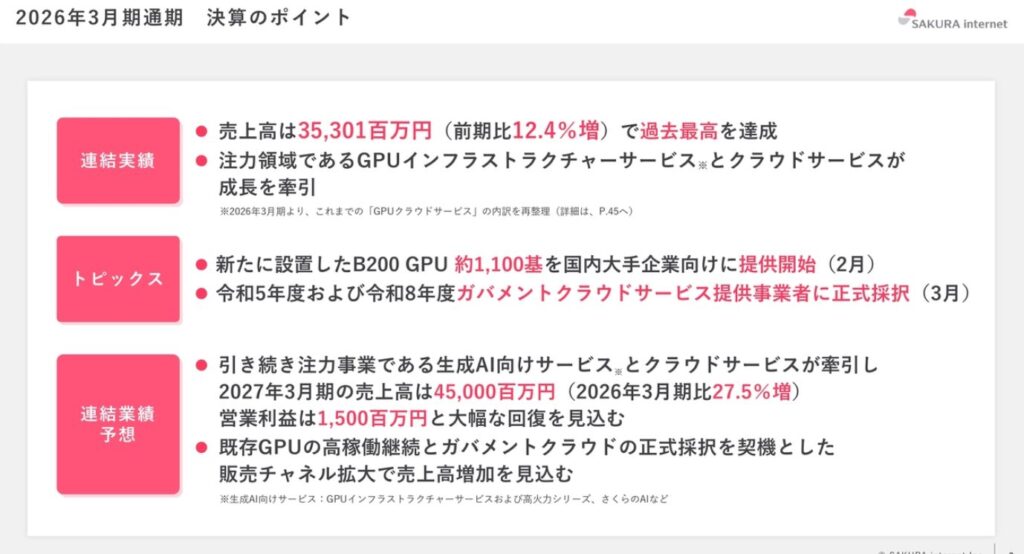

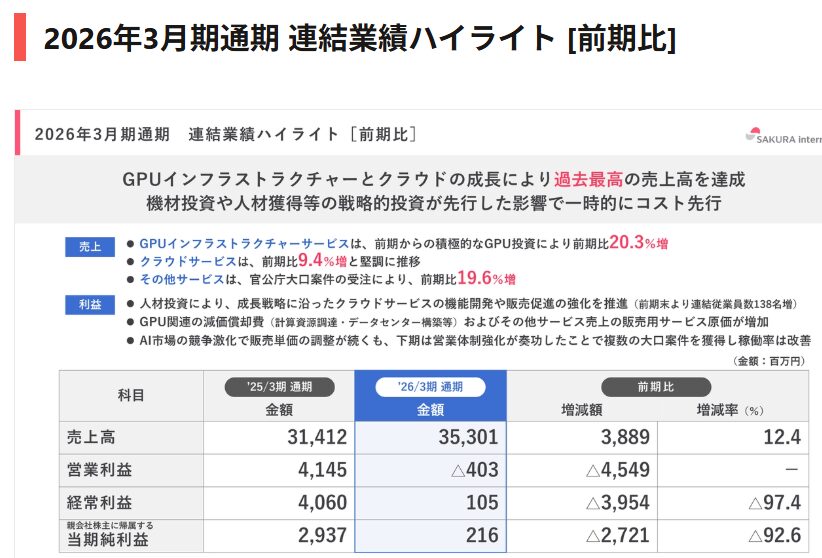

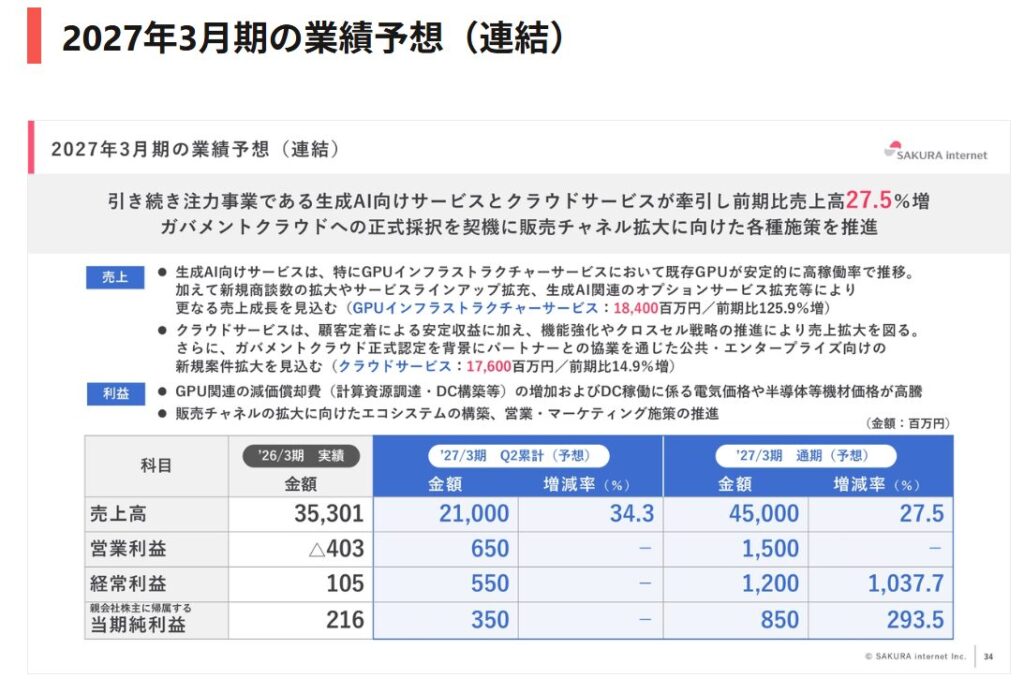

2024年3月期の決算数値を見てみましょう。

- 売上高:353億100万円(前期比+12.4%)

- 営業利益:-4.03億円(前期比-)

- 経常利益:1.05億円(前期比-97.4%)

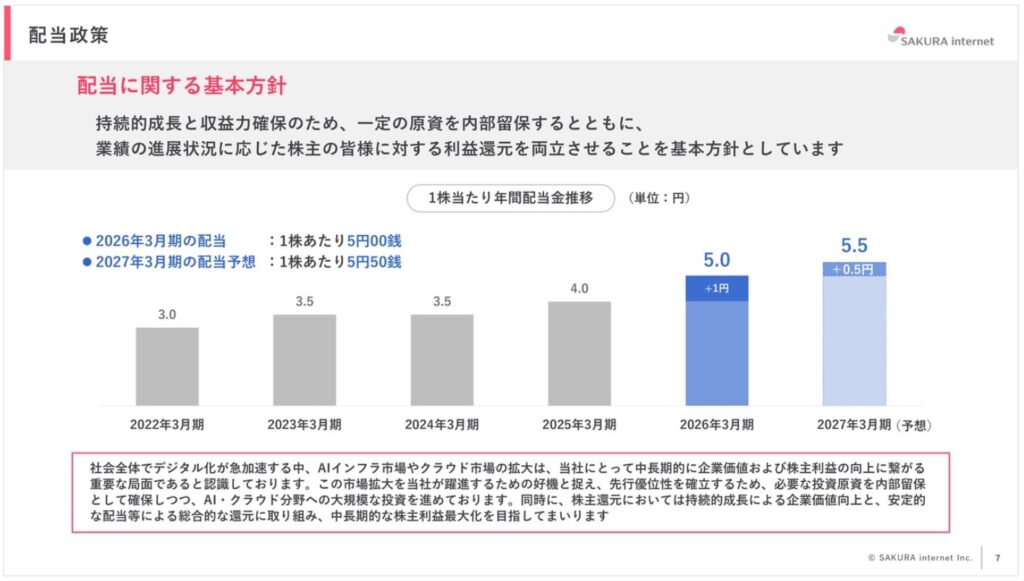

配当は増配基調!すばらしいです!

なぜ「減益」なのか?

投資家が最も注目すべきは、この減益の理由です。

- 先行投資の増大: GPUクラウドの開始に向けた設備投資、それに伴う減価償却費の発生。

- 人材採用の加速: AIエンジニアや営業部隊を大幅に増員(100名規模)。

- 広告宣伝費: 「さくらのクラウド」から「AIのさくら」へのブランディング強化。

これらはすべて「負けの赤字」ではなく、「勝つための投資」です。決算説明会で田中社長は、クラウドサービスの売上高が二桁成長(+10.4%)を続けていることを強調しました。既存ビジネスが安定成長しているからこそ、これだけの攻めの投資ができるのです。

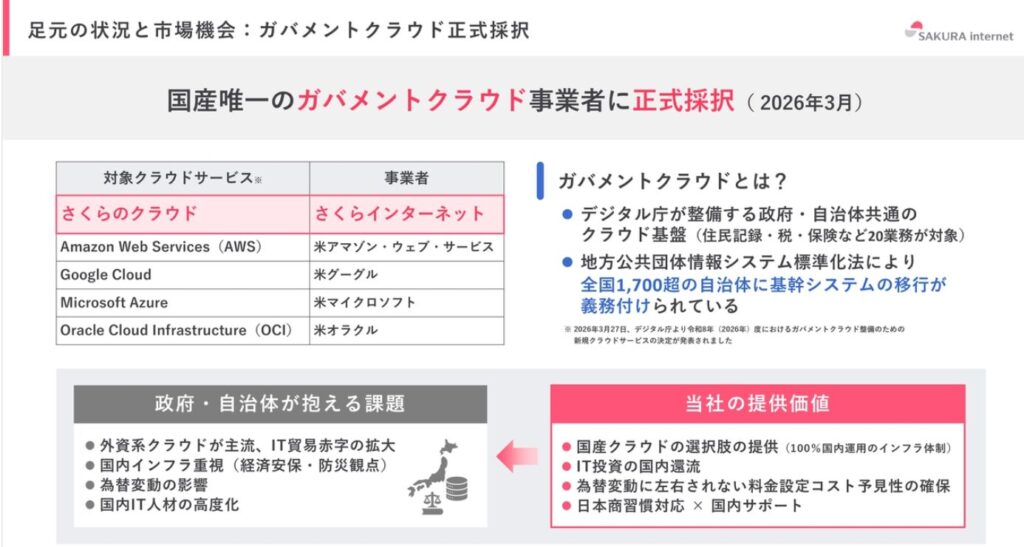

特記事項:国策としての「GPUクラウド」と1000億円の衝撃

今回の決算、そして同社の今後を語る上で避けて通れないのが「国策」との連動です。

経済産業省からの認定と助成金

さくらインターネットは、経済産業省から「特定重要物資(クラウドプログラム)」の供給確保計画に関する認定を受けています。これにより、総額数百億円規模の助成金が交付されることが決定しています。

「国が認めた、AI時代のインフラ」というお墨付きは、信頼性という面で最大の武器になります。

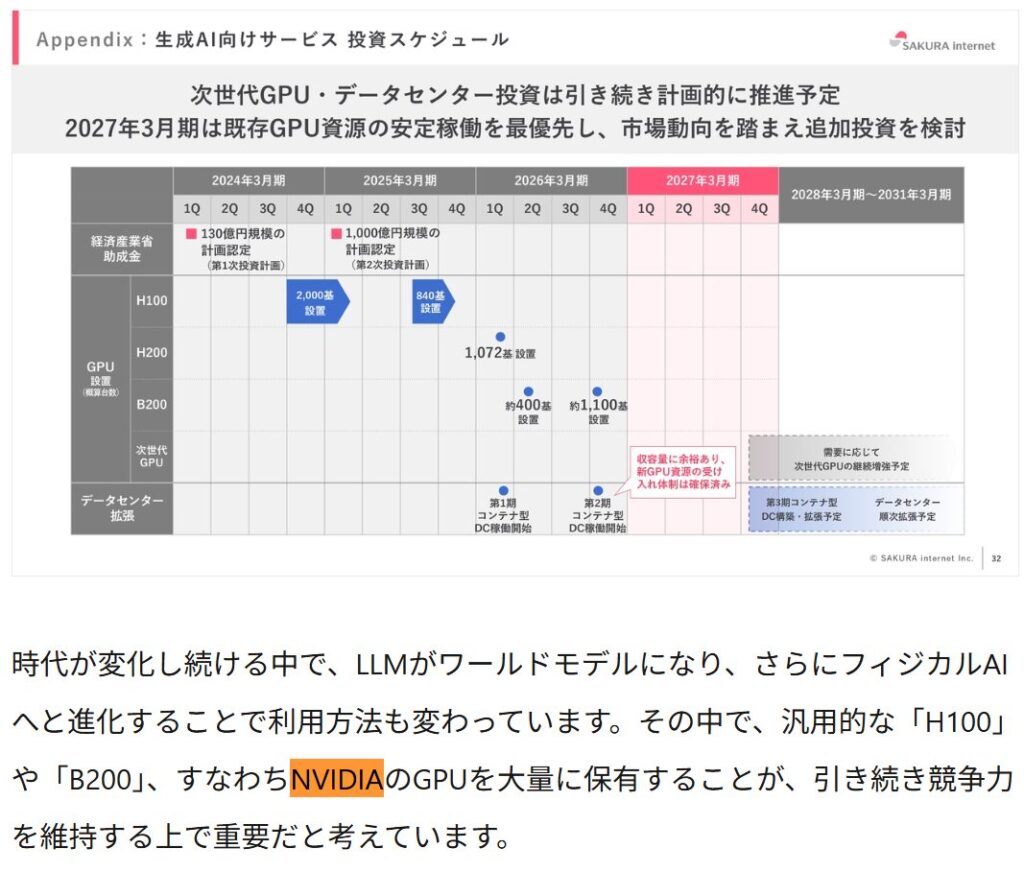

投資規模の凄まじさ

田中社長は、今後数年で1,000億円規模のGPU投資を行う方針を明らかにしました。これは同社の時価総額や過去の売上規模からすれば「社運を賭けた大勝負」です。しかし、既に第1次投資分のGPU(約2,000基)は予約で埋まるほどの需要があり、投資回収の確実性は非常に高いと見られています。

今後の株価予想:再びの「テンバガー」はあり得るか?

投資家として最も気になるのは株価の行方です。2024年初頭に株価は1,000円以下から一時10,000円を突破し、まさにテンバガー(10倍株)を達成しました。

現在の株価位置とバリュエーション

現在、株価は調整局面を経て、PER(株価収益率)で見れば依然として割高に見えるかもしれません。しかし、成長株(グロース株)の評価はPERではなく「数年後の利益水準」で見るべきです。

利益の爆発(Jカーブ)シナリオ

- 2025年3月期: GPUクラウドが通期寄与し始める。売上は大幅増、利益は償却費で抑えられるが、キャッシュフローは劇的に改善。

- 2026年3月期以降: 投資が一巡し、高利益率のGPUサービスが利益を押し上げる。

「テンバガーの可能性」について:

一度10倍になった株が、再び短期間で10倍になるのは容易ではありません。しかし、時価総額で見れば、世界のAIインフラ企業(NVIDIAやスーパー・マイクロ・コンピューター等)と比較して、さくらインターネットはまだ「数千億円」規模です。

もし、日本のAI産業が爆発し、さくらがその全データを預かる「デジタル土着のインフラ」としての地位を盤石にすれば、中長期的に時価総額1兆円、2兆円を目指すシナリオは決して夢物語ではありません。

リスク要因:慎重派のあなたへ

もちろん、バラ色の未来だけではありません。以下のリスクには注意が必要です。

- 電力供給不足: データセンターの拡張には膨大な電力が必要です。北海道の電力網がこれに耐えられるか。

- 技術の陳腐化: NVIDIAの新しいチップが登場するスピードが早すぎるため、既存の投資したチップが陳腐化するリスク。

- 外資の攻勢: AWSやGoogleが日本国内にさらに巨額の投資(数兆円規模)を発表しており、価格競争に巻き込まれる可能性。

まとめ:さくらインターネットをどう見るか

さくらインターネットの決算説明会を読み解いて見えてきたのは、「もはや単なるIT企業ではなく、電力や水道と同じレベルの社会インフラになろうとしている」という強い意志です。

田中社長の言葉を借りれば、「生成AIは火や電気と同じ発明」です。その「電気」を作るための「発電所」がさくらのデータセンターであり、その「送電線」がクラウドサービスなのです。

短期的には株価のボラティリティ(変動幅)は大きいでしょう。しかし、日本がAI先進国として返り咲く未来に賭けるなら、さくらインターネットはポートフォリオから外せない銘柄であることは間違いありません。

「一時の減益に惑わされるな。その裏にある1,000億の投資と、国策の追い風を見よ。」

これが、今回の決算から導き出される私の結論です。

あとがき

この記事が、皆さんの投資判断の一助になれば幸いです。株の世界に「絶対」はありませんが、「納得」できる投資をしていきたいですね。面白いと思った方は、ぜひシェアをお願いします!

(※投資は自己責任でお願いします。本記事は特定の銘柄の売買を推奨するものではありません。)

コメント