はじめに:見かけの激減に騙されるな!リガクHDの株価が強い理由

こんばんは!今日も元気に株ブログを書いていくよ。

「決算発表で営業利益が前年比7割以上も減った」なんてニュースを見たら、普通の投資家は「大暴落だ!売りだ!」ってパニックになりますよね。まさにそんな一見すると大ショックな決算を発表したのが、X線分析・半導体検査装置などの理科学機器メーカーであるリガク・ホールディングス(268A)です。

直近の2026年12月期 第1四半期決算を見ると、営業利益は前年同期比で▲77.8%と、文字通り大激減しています。

「じゃあ株価はボロボロに売り込まれているの?」

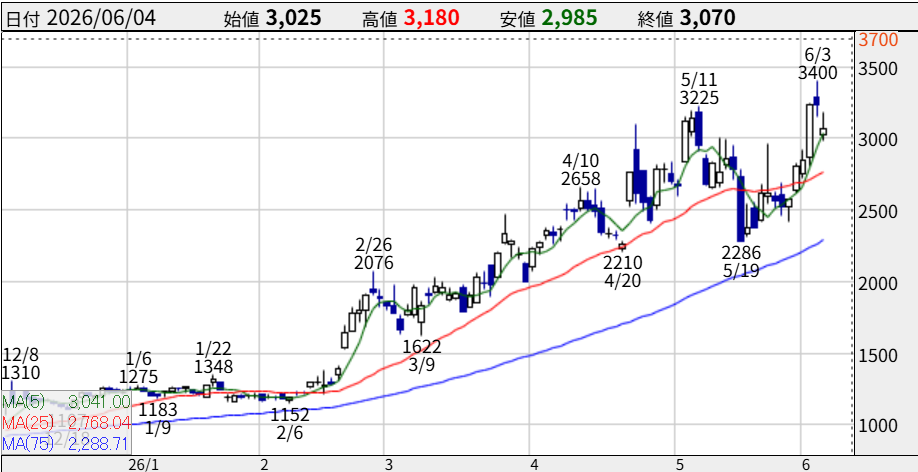

と思いきや、チャートを見てみてください。直近の株価は3,070円(6/4終値)、前日の6/3には3,400円の最高値を叩き出すなど、信じられないほどの超強気な右肩上がりのトレンドを維持しているんだよ。

「決算悪化なのに、なぜ株価は爆上げしているの?」

今回のブログでは、この一見矛盾した奇妙な値動きの「カラクリ」を、新しく開示された通期業績予想の精緻なデータを交えながら、どこよりも分かりやすく徹底解説していきます。表面上の数字に騙されてお宝株を手放したくない人は、ぜひ最後までじっくり読んでね!

今回の記事では次のキオクシアとも言われているリガク・ホールディングスについて紹介していくよ。あと、株情報を効率的に収集したい方は マネックス証券 に登録してみてね。無料登録するだけで売買しなくてもAI予想や大口の買い、とっておき情報のメルマガが届くヨ!

リガク・ホールディングス(268A)の基本スペック(6/4時点)

まずは現在の市場におけるリガクHDの立ち位置(バリュエーション)を整理しておこう。

| 指標 | 数値 |

| 株価 | 3,070円(6/4終値 / 年初来高値:3,400円) |

| 時価総額 | 6,952億円 |

| PER | 55.6倍 |

| PBR | 7.95倍 |

| 配当利回り | 0.62% |

| 信用倍率 | 4.68倍 |

時価総額は約7,000億円規模まで膨らんでおり、立派な大型・中堅ハイテク株の枠組みに入ってきています。PERは55.6倍、PBRは7.95倍と、バリュエーション面だけを見ればかなりの「高期待(グロース株)」として買われていることが分かりますね。

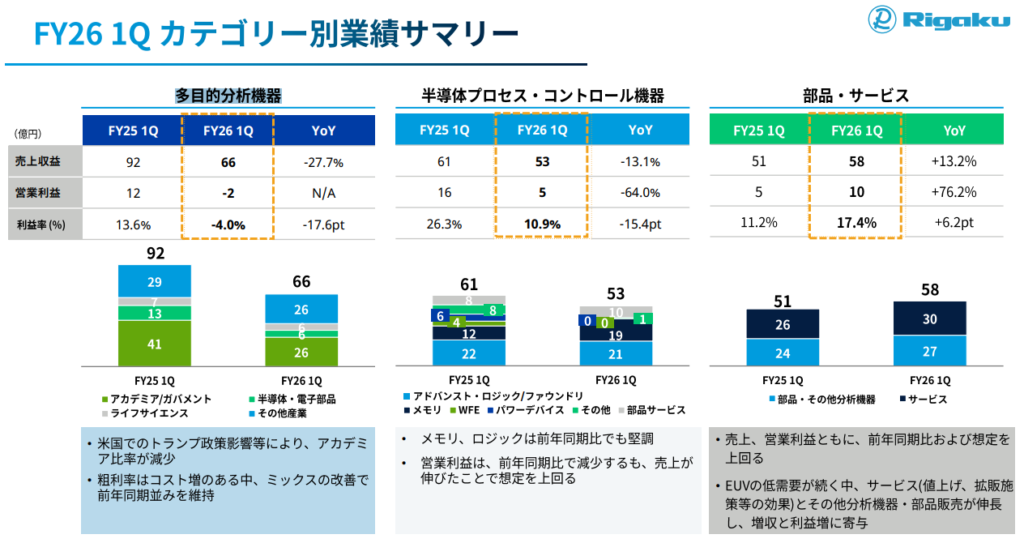

衝撃のQ1決算を徹底解剖:なぜ営業利益が77.8%も減ったのか?

株クラのタイムラインでも一時ざわついた、第1四半期決算(IFRS)の headline(表面上の数字)がこちらです。

- 売上収益:179.3億円(前年同期比 ▲13.0%)

- 営業利益:6.3億円(前年同期比 ▲77.8%)

- 四半期純利益:3.3億円(前年同期比 ▲82.8%)

これだけ見ると完全な大赤字寸前の大失速に見えますが、中身をセクター別に分解すると、全く異なる景色が見えてきます。

減益の犯人はこれだ:「多目的分析機器」の米国政策影響

- 多目的分析機器:売上高前年比 ▲27.7% リガクの祖業であり柱の一つでもある汎用的な分析機器が、米国の政策(予算執行の遅れや買い控えなど)の影響をまともに受けて大きく減速してしまいました。これによって全体の利益率が大きく押し下げられたのが、今回の「見かけの大減益」の最大の原因です。

株主が絶賛した「2つのポジティブな真実」

では、なぜこれほどの減益にもかかわらず、マーケットは株価を最高値まで押し上げたのでしょうか?理由は明確で、機関投資家や賢い個人投資家が「今後の成長を支えるコア事業の強さ」に確信を持ったからです。

① 半導体プロセス機器は「想定超」のガチ需要

- 半導体プロセス機器:売上高前年比 ▲13.1%も「想定超」で底堅い前年比の数字こそマイナスですが、会社側が事前に見積もっていた計画(想定)を大きく上回るペースで推移しています。生成AIバブルに伴い、先端半導体のメモリやロジック向けの需要が非常に底堅く、検査・プロセス機器の引き合いが極めて強いことが証明されました。「来期以降の成長加速がほぼ見えた」と判断されたのが最大の買い材料です。

② 利益を下支えする「部品・サービス事業」のストック収益

- 部品・サービス事業:売上高前年比 +13.2%の増収 機器を売って終わりのビジネスではなく、すでに世界中で稼働しているリガク製機器のメンテナンスや保守、部品交換といったストック収益(安定収益)が2桁増長を達成しています。これが全体の業績をしっかりと下支えする防衛線として機能しています。

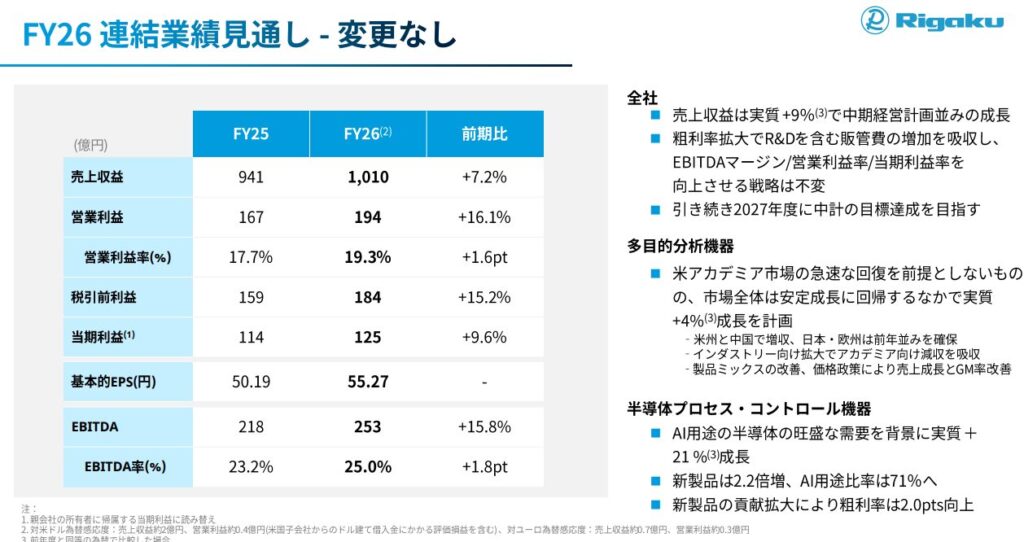

通期業績予想の全貌を検証:お財布(EPS)の頑丈さを数字で見る

リガクHDへの信頼感を決定づけているのが、決算短信で開示された「2026年12月期の通期連結業績予想」です。Q1がこれだけ凹んだにもかかわらず、会社側は直近予想からの「修正の有無:無」として、強気の計画を1ミリも崩していません。

その具体的な数値をじっくり見てみましょう。

- 売上収益:101,000百万円(前期比 +7.2%)

- 営業利益:19,400百万円(前期比 +16.1%)

- 税引前利益:18,400百万円(前期比 +15.2%)

- 当期利益:12,500百万円(前期比 +9.6%)

- 親会社の所有者に帰属する当期利益:12,500百万円(前期比 +9.6%)

- 基本的1株当たり当期利益(EPS):55円27銭

この数字から読み解く投資妙味

Q1時点の営業利益はたったの6.3億円。それに対して通期予想は194億円(image_4c1cd0.png)。つまり、会社側は「残りのQ2〜Q4で187億円以上の営業利益を叩き出せる」と確信しているわけです。

理科学機器や半導体検査装置のビジネスは、元々クライアント(官公庁や大企業)の予算執行が集中的に行われる「下期(特にQ4)」に売上と利益がドカンと偏る構造(下期偏重型)を持っています。米国の政策影響による一時的な遅れは、下期にかけて半導体プロセスの想定超の回復や保守サービスの伸びで十分にリカバー可能であるというカタいシナリオが、この数字の裏には隠されているんだよね。

さらに、最終的な純利益ベースでも前期比+9.6%の成長を維持し、1株利益(EPS)55.27円をしっかりと確保する計画。僕たち投資家にとって、この「お財布(EPS)の頑丈さ」が維持されていることが確認できたのは、何よりも大きな安心材料になります。

投資スタンス:高値追いの飛び乗りは危険!押し目を冷静に待つ戦略

チャートを見ると、リガクHDの強さは一目瞭然です。

年初の1,000円台(1/9安値:1,152円)から、わずか半年足らずで3,000円台(6/3高値:3,400円)へと、株価は3倍近くに大化けしています。非破壊検査や最先端X線技術という、競合が極めて少ない「ニッチトップ(経済的な堀)」を持っていることが、グロース株として非常に高く評価されている証拠です。

ただし、ここで僕流の慎重な投資スタンスをお伝えします。

「今からこの最高値圏で全力一括買いをするのは、さすがにリスクが高い」

現在の株価3,070円に対して、通期予想EPSは55.27円。ここから逆算されるフォワードPER(今期予想ベースのPER)を計算すると、実質的に55倍を超えています(image_4c204a.png)。Q1決算を通過したとはいえ、目先の良い材料や下期偏重の回復シナリオは、かなりの部分がすでに現在の株価に織り込まれていると見るべきです。

また、直近の急騰(5月後半からの垂直上昇)の反動で、6/4には3,180円の高値から一時2,985円まで売り込まれるなど、利益確定売りの荒い値動きも出ています(image_4c1d68.png)。

賢い投資家が今取るべき戦略は、このお祭り騒ぎに高値で飛び乗ることではありません。

通期予想の達成に向けて、米国政策影響の毒出しが本当に進んでいるかを次のQ2決算でしっかり見極めつつ、市場全体の急な調整などで株価が25日移動平均線(赤ライン)や75日移動平均線(青ライン)付近まで綺麗に押し目を作ってきたタイミングで、分割してサイレントに拾っていくことです。

まとめ:表面上の「罠」を見抜き、本質的な強みを買う

トムの独断評価

- 競争優位性(技術の壁):★★★★★

- 成長性(先端半導体需要):★★★★☆

- 割安性(バリュエーション):★★☆☆☆

- 業績のカタさ(通期EPSの信頼度):★★★★☆

- 需給の健全性:★★★☆☆

リガク・ホールディングス(268A)のQ1決算は、headlineだけを見れば大減益のホラー映画でしたが、その中身は「稼ぎ頭の半導体プロセス機器が想定超で超絶好調」であり、通期計画(売上1,010億円、営業益194億円、予想EPS 55.27円)を一切ブレさせずに据え置くという、きわめてポジティブな内容でした。

だからこそ、市場は決算後に売り叩くどころか、最高値を更新するほどの強い買いで応えたわけです。

ニュースの「営業益7割減!」といった表面的な言葉だけに惑わされてオロオロする投資家を横目に、僕たちはしっかり資料の奥にある通期利益計画と下期偏重の構造をロジカルに見極めていこうね。派手なハイテク株が乱高下する今の相場だからこそ、こうした確固たる独自の技術を持つニッチトップの押し目を、じっくりと虎視眈々と狙っていきましょう!

コメント