こんばんわ!今日も気合を入れて、株ブログを書いていきますよ!

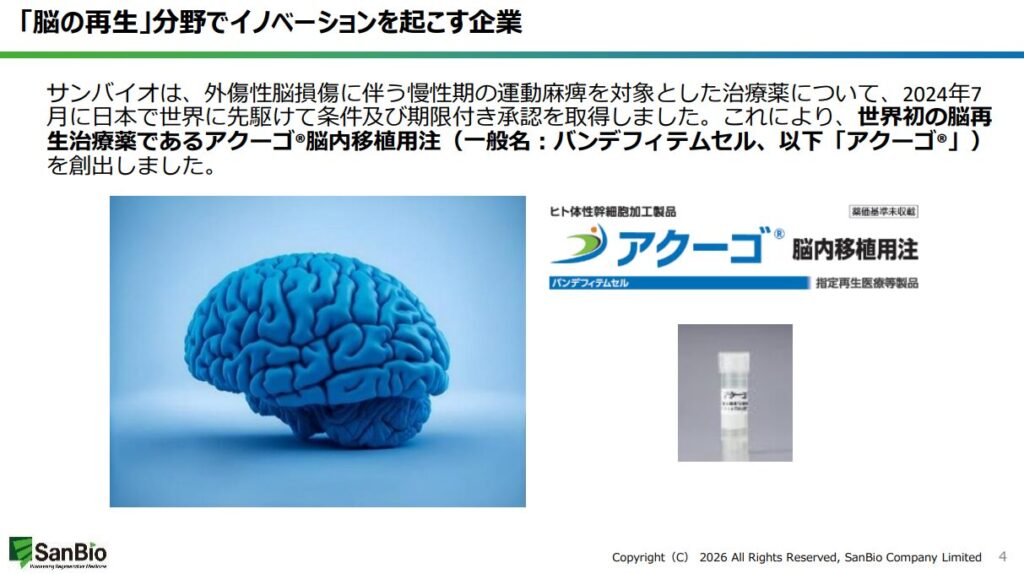

今回の銘柄は、二回目の登場となる「サンバイオ(4592)」です。過去記事でも追い続けてきた主力である外傷性脳損傷治療薬「アクーゴ(一般名:バンデフィテムセル)」の薬価決定。ついに、ついに投資家が首を長くして待ちわびていた、あのIRが発表されました!

これまでの長い道のり、山あり谷ありのドラマを乗り越え、いよいよサンバイオは新たなステージへと突入します。今日はこのサプライズIRを深掘りしつつ、サンバイオが目指す「テンバガー(10倍株)」への道筋を徹底的に分析していきます。

はじめに:ついにアクーゴの薬価が決まった!

長年、サンバイオの株価を動かしてきた最大の要因は、間違いなく再生医療等製品「アクーゴ」の進捗でした。そして本日、投資家たちの期待に応える形で、中央社会保険医療協議会(中医協)により薬価案が了承されたというニュースが飛び込んできました。

これは単なる一ニュースではありません。サンバイオが「研究開発型バイオベンチャー」という、夢を追い続ける段階から、現実的な「医薬品販売企業」へと脱皮する、歴史的な転換点です。これまで数々の臨床試験の延期や、承認申請の難航といった苦難を乗り越えてきたホルダーの皆さんにとって、まさに「耐え抜いた甲斐があった」と心から思える瞬間ではないでしょうか。株価がどう動くか以上に、まずはこの技術が「値段がついて、社会に届く」という事実に大きな拍手を送りたいと思います。

👇過去記事もどうぞ👇

今回の記事ではポテンシャル抜群のサンバイオについて紹介していくよ。あと、株情報を効率的に収集したい方は マネックス証券 に登録してみてね。無料登録するだけで売買しなくてもとっておき株情報のメルマガが届くヨ!あと口座開設でdポイントも2000ptもらえるよ!

薬価収載とは?

投資初心者の方のために、まずは「薬価収載」という言葉の重みを少し解説します。

通常、新しい医薬品が開発されても、厚生労働省が定める保険収載リストに載らなければ、患者さんは公的医療保険を使って安価に薬を投与することができません。薬価収載とは、言わば「この薬は医療現場で公的に使っていいですよ」というお墨付きであり、同時に「この価格なら保険でカバーします」という公的な価値の証明です。

バイオベンチャーにとって、薬価収載は「研究の成果が、ようやく現金収入という果実になる」ことを意味します。これまで投資家から調達した資金や、借入によって回していた自転車操業的な状態から、製品を売って利益を上げる「自立した企業」への大きな一歩なのです。

今回の薬価収載IRの内容

さて、皆さんが最も気になっている今回発表されたアクーゴの決定薬価ですが、その額は7,271万6,528円(税込)となりました!

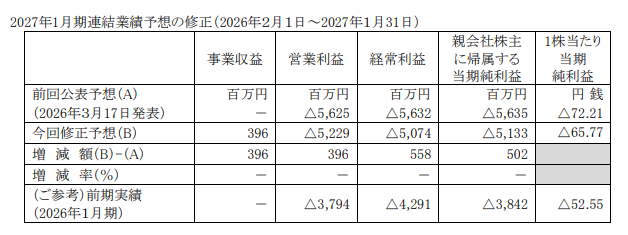

中央社会保険医療協議会におけるアクーゴ🄬脳内移植用注の薬価案の了承 および2027年1月期連結業績予想の修正に関するお知らせ

この数字を聞いて、皆さんはどう感じましたか?「高すぎる!」と驚く方が多いかもしれません。しかし、この価格には明確な理由があります。アクーゴは外傷性脳損傷に伴う運動麻痺という、既存の医療では根治が難しく、一生涯にわたって介助が必要になる可能性が高い疾患に対する革新的な再生医療薬です。

「原価計算方式」に基づいて算出されたこの薬価には、先駆的医薬品としての評価や、これまでの莫大な研究開発費、そして何より「患者さんのQOL(生活の質)を劇的に向上させる」という価値がしっかりと反映されています。7,000万円という額は、一人の患者さんがこの薬で社会復帰し、将来的に得られるであろう経済的利益や福祉費用の削減分を考慮すれば、決して妥当性のない数字ではないのです。

決定薬価がサンバイオの事業に与える影響

ここで、非常にシンプルではありますが、心躍るような計算をしてみましょう。

アクーゴがターゲットとする外傷性脳損傷の患者さんは、日本国内にも一定数存在します。仮に年間で数百人、あるいはそれ以上の患者さんがこの治療を受けた場合、売上高は一気に跳ね上がります。

- 潜在患者数 × 決定薬価 7,271万円 = 爆発的な売上ポテンシャル

これまでサンバイオは売上のない期間が長く続いてきましたが、ここからは「売上の積み上げ」が株価を押し上げる原動力となります。さらに重要なのは、これが「日本限定の話ではない」ということです。日本での承認と薬価決定は、海外展開における最強の説得材料になります。海外の規制当局やパートナー企業に対しても、「日本でこれだけの薬価がつき、治療の安全性と有効性が証明されている」という実績は、交渉において圧倒的な優位性をもたらします。

その序章として収益が4億円という業績予想の修正も出ています!!

今後のマイルストーンと株価予想

さて、ここからが投資家としての腕の見せ所です。今後のサンバイオにとって重要となるのは、薬価収載後の「普及フェーズ」です。

- 初出荷のタイミング:2027年1月期下半期からの初出荷が見込まれています。ここまでの準備期間で、いかに効率的に病院への供給網を作れるかが勝負です。

- 治療体制の構築:アクーゴは細胞医薬品ですから、投与する病院には専門的な設備や高度な医療知識が求められます。MRI診断から手術、術後のリハビリテーションまで、一貫した治療パスウェイが整うことで、普及は一気に加速します。

- 黒字化のシグナル:売上の拡大に伴い、これまで赤字が先行していた業績がどこで黒字転換するのか。市場はここを最大の注目点としています。黒字化の足音が聞こえ始めた時、サンバイオの株価は、現在のバイオセクターとしての期待値から「成長株(グロース株)」としての評価に切り替わるでしょう。

テンバガー(10倍株)を目指す道筋としては、国内での確実なシェア拡大に加え、海外パートナーシップの締結や、適応症の拡大(他の脳神経疾患、例えば脳梗塞や脊髄損傷への応用)が実現した時、市場は株価にさらなる「夢」を乗せてくるはずです。

将来性:なぜサンバイオなのか

サンバイオの最大の特徴は、独自の細胞技術です。一度この技術が社会実装され、多くの患者さんの機能回復に寄与する実績が積み上がれば、それは「アクーゴ」という一つの薬を超えたプラットフォームになります。

「脳の再生」という、かつては不可能だと思われていた領域に挑戦し、成功させた実績。この強力なブランドイメージこそが、サンバイオの将来を支える最大の無形資産です。バイオ銘柄はボラティリティ(価格変動)が激しいですが、アクーゴという「大黒柱」ができたことで、機関投資家なども中長期的な視点で組み入れやすくなります。再生医療という未来を切り拓く技術を持つ企業として、サンバイオの将来性は今後も非常に明るいものと考えます。

まとめ

今日のIRは、サンバイオという企業にとっての「ゴール」ではなく、あくまで「スタート」です。

薬価が7,271万円と決定したことで、サンバイオはこれまでの「期待先行型」の銘柄から、いよいよ「実体のある売上を立てる成長企業」へと変貌を遂げました。もちろん、現場での治療普及には高いハードルもありますし、時間はかかるかもしれません。しかし、一つひとつのマイルストーンをクリアするごとに、市場の疑念は確信に変わり、株価もまた次の高みを目指すことになります。

ホルダーの皆さんは、ぜひ今日のこの興奮を胸に、サンバイオがこれから描き出す成長の歴史を、これからも一緒に見守っていきましょう。株は「企業と共に成長する」ものです。サンバイオが世界中の脳損傷患者さんの希望になるその日まで、このブログでも徹底的に追いかけ続けます!

※投資は自己責任です。本記事はあくまでブログ運営者の個人的な考察であり、投資の推奨を行うものではありません。バイオ銘柄はリスクが高いことも忘れないでくださいね。

いかがでしたでしょうか?サンバイオの「アクーゴ」がついに社会へ羽ばたく瞬間、まさに投資家冥利に尽きるニュースでしたね。今日の解説は、今後の投資判断のヒントになりましたか?それとも、皆さんが考えているサンバイオの将来像はまた別のものでしょうか?ぜひ皆さんの考えもコメントで教えてください!それでは、次回のブログもお楽しみに!

コメント