はじめに

ブログ読者の皆様、今夜も熱い株トークのお時間がやってまいりました。管理人トムのブログへようこそ!

今回は某著名投資家も推している「NFKホールディングス(6494)」について、そのあまりの奥深さと、現在の株価位置から見える「何か」に心震えるものがあり、今回は少し趣向を変えて、この企業のポテンシャルを徹底解剖していきたいと思います。

結論から言えば、この銘柄は単なる「機械メーカー」という枠組みで見てはいけません。ここは、「沈黙の変革期」にある、ある種の「ブティック型・投資持株会社」であると私は定義します。

株情報を効率的に収集したい方は マネックス証券 に登録してみてね。無料登録するだけで売買しなくてもとっておき株情報のメルマガが届くヨ!あと口座開設でdポイントも2000ptもらえるよ!

企業情報:1950年設立の老舗が今、何を企んでいるのか?

NFKホールディングスの歴史は長く、設立は1950年にまで遡ります。東証スタンダードに上場し、長年「工業炉用燃焼機器」という、産業の根幹を支える極めてニッチで、かつ代替が困難な領域で技術を磨いてきました。

ここに注目せよ

この企業の真の姿は、単なる装置メーカーではありません。四半期報の「特色」欄にある「投資会社的な色彩」というキーワードこそが、この銘柄を語る上での最重要ポイントです。

- 社歴の信頼性: 半世紀以上の歴史は、クライアントからの厚い信頼の証です。

- 技術の深さ: 「省エネ型蓄熱型交互燃焼装置」という名前からして難解ですが、これは今の「カーボンニュートラル」「脱炭素」という世界的な潮流において、工業炉のエネルギー効率を劇的に改善する非常に重要な技術です。

この技術力をバックボーンに持ちながら、事業を多角化し、M&Aを駆使して「企業価値そのもの」を買いに行く。これこそが、現在のNFKが採っている「攻撃的な守り」の戦略なのです。

強みと将来性:技術という「盾」と、M&Aという「矛」

多くの投資家は、売上の数字だけを見て、「成長していない」と判断してスルーします。しかし、それは非常に浅い見方です。

強みの正体

- ニッチトップの技術: 工業炉の世界は参入障壁が高いです。一度採用されると、メンテナンスを含め長期的な関係が築けます。

- キャストリコの存在感: 四半期報で頻出する「キャストリコ」。多角化の一環として、この事業が本業の燃焼装置とどうシナジーを生むのか。基板や部品といった領域への進出は、明らかに「自動車・産業機械」という大きな川の流れを意識したものです。

未来へのストーリー

将来性を見極める鍵は、「のれん償却」という会計上の重石が取れた後に訪れる利益の爆発にあります。今は買収による先行投資やコストが先行していますが、これが「実」を結ぶ瞬間、利益曲線は垂直に立ち上がる可能性があります。

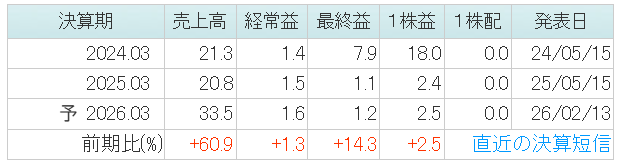

5月15日の決算発表予想:真価が問われる「復配」というシグナル

5月15日の決算発表。ここは、単なる「数字の確認」の場ではありません。経営陣が市場に対して出す「メッセージ」を読み取る場です。

注目すべき3つのポイント

- 売上高の成長率: 会社予想の3,350百万円に対して、どの程度の進捗を見せているか。特に「フルに乗る」と表現されている買収効果が、どれだけ売上に直結しているかを確認してください。

- 営業利益の質: 単なる一時的な利益なのか、それともコスト削減や事業統合による「構造的な利益」なのか。営業利益がしっかり積み上がっているなら、株価のサポートラインは確実に切り上がります。

- 復配の具体性: 「微かだが復配意欲」という一言。これこそが経営陣の自信の表れです。もし決算で「復配」の具体的な方針が示されれば、株価は現在の停滞を突き破り、新しいレンジへと突入するでしょう。

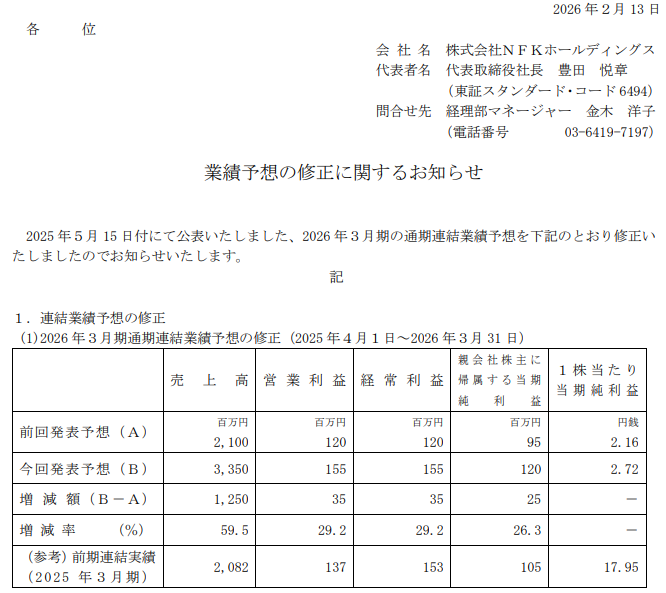

あと、2/13に業績上方修正しているのも忘れずに!

今後の株価予想:テンバガー(10倍株)への道はあるか?

さて、皆様が最も気になっているであろう「テンバガー(10倍株)」の可能性について、私の熱い見解を語らせてください。

テンバガーの条件

テンバガーを達成するには、3つの要素が必要です。

- 圧倒的な時価総額の軽さ: 現在の時価総額は50億円前後。この軽さは武器です。

- 圧倒的な利益成長: 業績グラフを見てください。27年3月期に向けて、利益予想が明確に右肩上がりです。

- 市場の再評価(PERのリレイティング): 現在のNFKは、市場から「ただの古い機械メーカー」と見なされています。しかし、M&Aによる多角化が完成し、配当が出るようになれば、投資家の評価は「成長株」へと変わります。

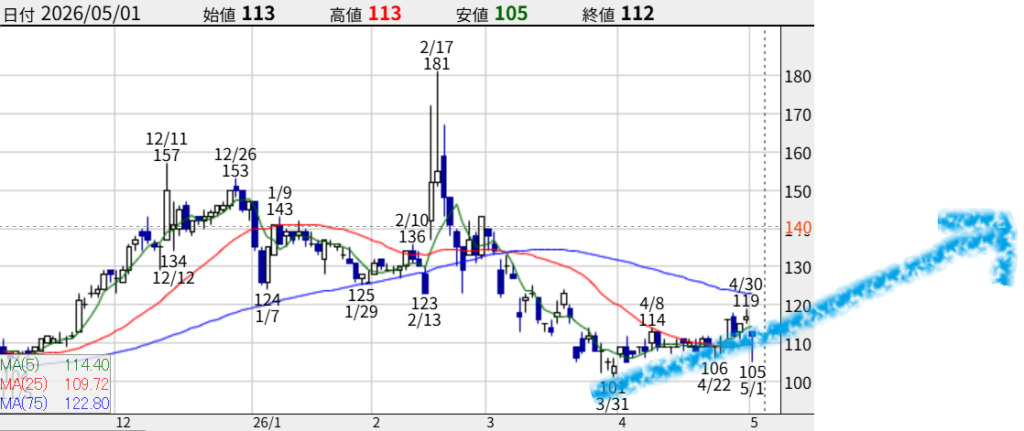

私の視点: 今すぐテンバガーとは言いません。しかし、**「時価総額50億円の会社が、M&Aを繰り返して売上を倍増させ、利益体質を改善し、復配までこぎつける」**というストーリーが完遂された時、株価は現在の112円から見て、驚くべき景色を見せてくれる可能性があります。

特に、今の株価は長年の停滞の「底」に近い位置にあるのではないでしょうか。この「底」から這い上がる瞬間を捕まえるのが、投資の醍醐味ですよね。

まとめ:静かなる変革を見逃すな

NFKホールディングス(6494)は、決して華やかな銘柄ではありません。しかし、四半期報の行間から読み取れるのは、「泥臭く、しかし確実に、新しい収益の柱を構築しようとする経営陣の執念」です。

- 今の株価は「期待値」が極めて低い状態: つまり、少しのポジティブサプライズで株価が跳ねやすい状況です。

- 次の決算が分水嶺: 5月15日、この日にすべてが凝縮されています。

投資は自己責任です。しかし、こういった「まだ誰も注目していない、しかし着実に変化を遂げている企業」に早くから目をつけ、その成長の過程を追い続ける。これこそが、株式投資において最も大きなリターンを得るための王道ではないでしょうか。

皆様は、このNFKの「変革」に、どのような未来を描きますか?ぜひコメント欄で意見を聞かせてください。熱い議論、大歓迎です!

※本稿は個人的な分析に基づいたブログ記事であり、特定の銘柄の売買を推奨するものではありません。投資は必ずご自身の判断とリスク管理の元に行ってください。

コメント