はじめに

中東情勢の緊迫化や原油高騰を背景に、株式市場はしばらく不安定な展開が続きそうです。こうした局面では、景気変動の影響を受けにくいディフェンシブセクターの医薬品・バイオ株が投資家の資金を集めやすくなります。

その中でも今回は、旧そーせいグループであり、創薬プラットフォームと商業化事業の両輪で成長を続けるネクセラファーマ(4565)を取り上げます。著名投資家の五味大輔氏が保有していたことでも知られる銘柄で、直近の決算資料からも将来の成長シナリオが明確に見えてきました。

今回の記事では今後の成長が見込めるバイオ企業ネクセラファーマ(旧そーせい)について紹介していくよ。あと、株情報を収集したい方はmoomoo証券【WEB】登録してみてね。登録するだけで売買しなくてもAI予想見れるよ。株取引には情報の鮮度が命!

ネクセラファーマ企業情報

ネクセラファーマは、英国発のGPCR創薬技術を強みに、世界の大手製薬企業と多数の創薬提携を持つバイオ企業です。

2023年にそーせいグループから社名変更し、商業化事業(ピヴラッツ・クービビック)と創薬プラットフォーム事業の二本柱で収益基盤を拡大しています。

事業構造は以下の2つ:

- Commercial(商業化)事業

日本/APACでの医薬品販売。ピヴラッツとクービビックが主力。 - Platform(創薬プラットフォーム)事業

Neurocrine、Lilly、AbbVie、Centessa など世界大手と提携。

マイルストン収入+将来のロイヤリティが柱。

2025年は両事業ともに大きく進展し、特に商業化事業の成長が顕著でした。

またこの銘柄は著名投資家五味大輔さんが今年の1月にオンコリスバイオファーマの5%大量保有を報告していて、五味さんが持っているバイオ銘柄なら安心!と言う心理的な安心もあります。

主力パイプライン・マイルストン進捗状況

これは最新の決算発表説明資料を見ていきましょう!

ムスカリン作動薬(Neurocrine社)

資料より:

「Direclidineのフェーズ3試験は2027年に結果見込み」

「マイルストン総額は最大26億ドル」

統合失調症向けのM4作動薬は、既存薬とは全く異なる作用機序で、先行品Cobenfyのピーク売上予想は6,000億円超。

成功すればネクセラのロイヤリティ収入は桁違いになります。

オレキシン作動薬(Centessa社)

「ORX750は2026年前半にRegistrational試験へ」

ナルコレプシー領域でベストインクラスの可能性が高く、ピーク売上2,000億円超の予測。

ロイヤリティは1桁前半と控えめですが、上市すれば安定収益源になります。

自社開発:EP4作動薬 NXE’744(IBD)

「フェーズ1試験は成功裏に完了、フェーズ2試験準備完了」

腸管局在型で副作用を抑えつつ粘膜治癒を促す“ファーストインクラス”候補。

インドメタシン負荷試験で腸管透過性が約50%低下という有望データも確認。

自社開発:EP4拮抗薬 NXE’732(固形がん)

「MSS大腸がんなどで部分奏効を確認、フェーズ2a拡大試験が進行中」

免疫チェックポイント阻害剤との併用で効果が出ており、がん領域での大型化も期待できます。

直近の決算発表分析(2025年12月期)

売上は過去最高、商業化事業が39%成長

「製品売上は前年比39%増の194億円」

- ピヴラッツ:+7%

- クービビック:+224%(爆発的成長)

商業化事業が完全に収益の柱へと育っています。

マイルストン収入は前年から減少

前年はM4作動薬フェーズ2成功による大型マイルストンがあったため、反動減。

「マイルストンは前年同期比で減少」

これは一時的要因であり、2026年は複数の提携先で進捗イベントが予定されています。

研究開発費は24%増加

「臨床開発・肥満関連への投資集中が増加要因」

自社開発3品の臨床進展に伴う増加で、成長投資としてポジティブ。

コア営業利益は▲3.5億円の赤字

「コア営業利益は▲3.52億円」

ただし、商業化事業は黒字化しており、赤字の主因はプラットフォーム事業の研究開発費増加。

2026年は黒字化を計画

「2026年はコア営業利益・営業利益ともに黒字化を目指す」

売上は338億円予想(+14%)、ピヴラッツ・クービビックの伸びが継続。

特に業績に響きそうな主力の薬

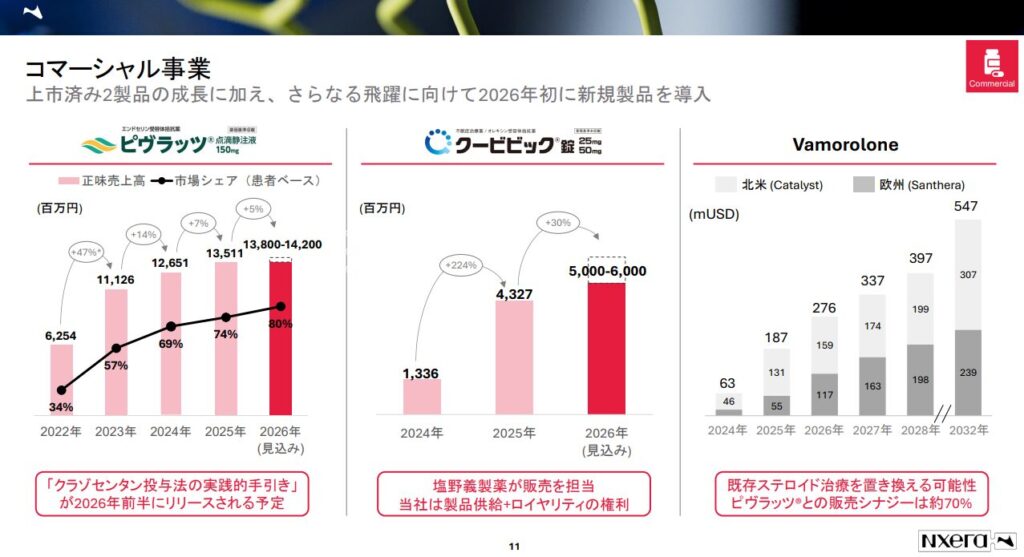

ピヴラッツ(脳血管攣縮)

「2025年の患者数は25,470人、標準治療として確立」

- 市場シェア80%

- 2026年も5%成長見込み

- 医師向けガイドライン(投与法手引き)が2026年刊行予定

→ 安定成長+長期的なストック型収益

クービビック(不眠症)

「2025年売上は前年比224%増」

DORA市場は急拡大中で、クービビックは後発ながら高い評価を獲得。

将来的には原価低減により利益率が大幅改善する見込み。

Vamorolone(DMD)

「Pivlazと70%の販売シナジー」

忍容性の高いステロイドとして世界で承認済み。

日本導入により新たな収益源に。

今後の展開予想

ネクセラファーマの将来を考える上で重要なポイントは以下の3つです。

商業化事業の安定成長

- ピヴラッツ:成熟市場で安定成長

- クービビック:市場拡大の恩恵を受ける

- Vamorolone:新規参入で売上上乗せ

→ 2026年以降は商業化事業だけで黒字を維持できる体制へ

創薬プラットフォームの大型ロイヤリティ

Neurocrine、Centessa、AbbVie、Lillyなど超大手が相手。

2027〜2030年にかけて以下の大型品が上市する可能性:

- M4作動薬(統合失調症)

- OX2作動薬(ナルコレプシー)

- EP4拮抗薬(がん)

→ ロイヤリティ収入が一気に跳ねる可能性。下の超大手の提携先オンパレード!!これは凄いぞ!!

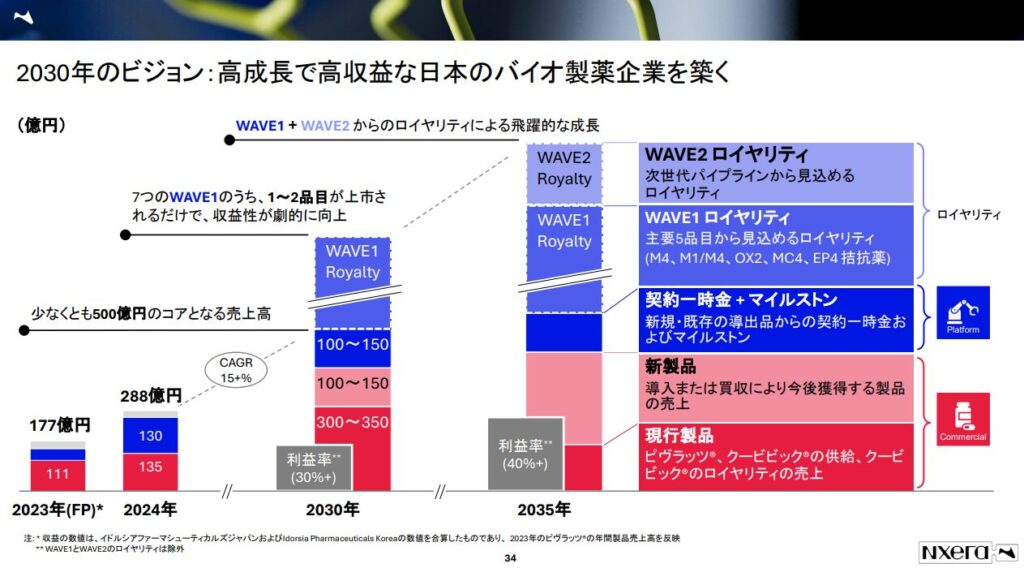

2030年ビジョンは“高収益バイオ企業”

資料では、

「2030年に売上500億円規模、利益率40%超を目指す」

と明確に示されています。

まとめ

ネクセラファーマは、商業化事業の成長と創薬プラットフォームの大型パイプラインという“二段ロケット”で成長を続けています。

- 市況が不安定な中でも売上は安定

- ピヴラッツ・クービビックが収益を支える

- 2026年は黒字化を計画

- 2027年以降は大型ロイヤリティが本格化する可能性

- 五味大輔氏が注目したのも納得の成長ストーリー

ディフェンシブ性と将来の成長性を兼ね備えた、今の相場環境に合った銘柄と言えるでしょう。

コメント