はじめに

2026年、世界経済は再び大きな試練に直面しています。イラン・イスラエル間の緊張激化に伴うホルムズ海峡の封鎖リスク。これにより、日本のエネルギー供給の生命線が脅かされています。

投資家の皆さんが注視すべきは、単なる「原油価格」だけではありません。今、最も深刻な供給不足が懸念され、かつ株価の爆発力を秘めているのが「ナフサ(粗製ガソリン)」です。

プラスチックから衣料品、医薬品に至るまで、現代社会の「血肉」とも言えるナフサ。この供給網が途絶えたとき、どの企業が逆風を追い風に変えるのか?最新の調達構造の変化とともに、注目銘柄を徹底解説します。

今回の記事ではこれから猛烈なテーマとなっていくナフサ関連銘柄について紹介していくよ。あと、株情報を収集したい方はmoomoo証券【WEB】登録してみてね。登録するだけで売買しなくてもAI予想見れるよ。株取引には情報の鮮度が命!

ナフサとは(その用途)

ナフサは、原油を蒸留して抽出される中間製品で、別名「石油のコメ」

と呼ばれます。ガソリンの原料になるだけでなく、石油化学コンビナートの最上流に位置する基礎原料です。

- プラスチック・樹脂: レジ袋、ペットボトル、家電の筐体

- 合成繊維: ポリエステルやナイロンなどの衣料品

- 合成ゴム: 自動車タイヤ

- 日用品・医薬品: 洗剤、塗料、医薬品の容器

見た目はこんな感じの透明な液体なんですよ!

中東依存度が高い日本にとって、ホルムズ海峡の封鎖はこれらの製品すべての生産コスト増、あるいは生産停止を意味します。

これから急騰が期待できるナフサ関連銘柄10選

供給不足が深刻化する2026年度において、強みを持つ企業を「精製・調達・代替」の切り口で選定しました。

| 銘柄コード | 企業名 | 注目ポイント |

| 5020 | ENEOS HD | 国内最大の精製能力。政府の石油備蓄放出の主導的立場。 |

| 5019 | 出光興産 | 米国シェール由来のナフサ調達ルートを強化中。 【国策本命テーマ】全固体電池関連の有望10銘柄 大化け期待の2社 |

| 1605 | INPEX | 原油高直接の恩恵に加え、中東以外の権益確保で優位。 |

| 4063 | 信越化学工業 | ナフサ由来のエチレン高騰を製品価格に転嫁できる圧倒的シェア。 |

| 8001 | 伊藤忠商事 | 米国・オーストラリアからの代替調達ルート確保に動く商社筆頭。 |

| 9101 | 日本郵船 | 中東を避けた長距離迂回ルートの運賃上昇(市況高騰)の恩恵。 |

| 4183 | 三井化学 | バイオナフサ等、脱石油原料への切り替えを加速中。 |

| 3402 | 東レ | ナフサ高騰を受け、炭素繊維など高付加価値製品へのシフト鮮明。 |

| 4188 | 三菱ケミカルG | 供給網の再構築を急ぐ。非中東圏からの調達多角化。 |

| 4005 | 住友化学 | サウジアラビアとの合弁事業リスクはあるが、代替地確保に注力。 |

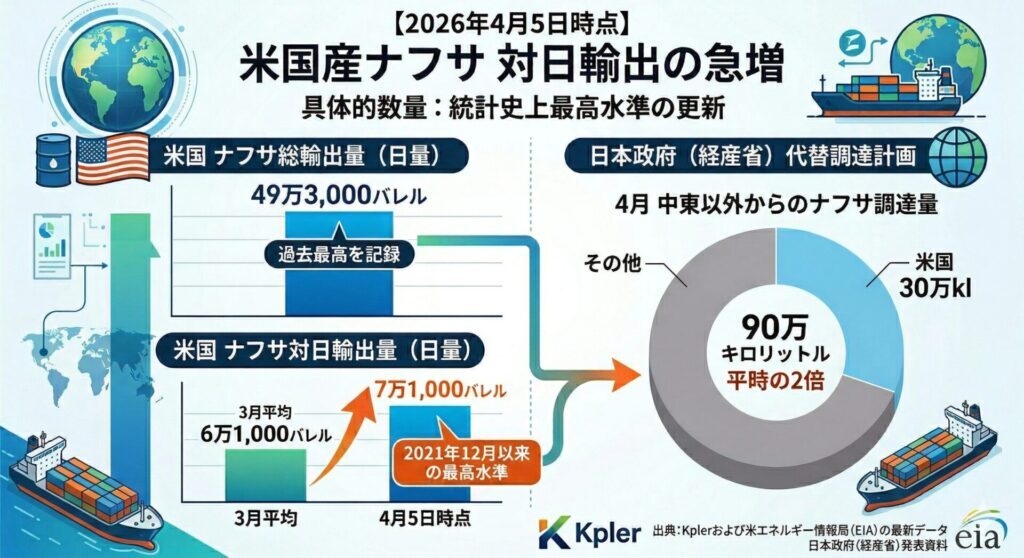

出光興産の「米国シェール由来ナフサ」へのシフトは、中東依存脱却を目指す日本のエネルギー安全保障において、2026年現在の最重要トピックですね。

ブログに差し込むための、専門性と独自視点を盛り込んだ深掘りセクションを作成しました。

【深掘り】なぜ「米国シェール由来ナフサ」が救世主となるのか?

今回の危機において、出光興産が他社に先んじて注目されている最大の理由は、「脱・ホルムズ海峡」の具体策として、米国産シェールナフサの調達ルートを劇的に強化している点にあります。

1. 中東産ナフサとの決定的な違い

これまで主流だった中東産ナフサは、主に原油を精製する過程で副産物として得られるものです。一方、米国シェールガス随伴のナフサ(コンデンセート)は、以下の3点で圧倒的な優位性を持ちます。

- 地政学リスクの回避: ホルムズ海峡を通らず、パナマ運河を経由して太平洋から直接日本へ届くため、紛争の影響を一切受けません。

- コスト競争力: 米国国内で増産が続くシェールガスの随伴品であるため、原油価格に連動しにくく、供給が安定しています。

- 成分の純度: シェール由来の軽質ナフサは、プラスチック原料となるエチレンの収率が高く、石油化学メーカーにとって「効率の良い原料」となります。

2. 出光興産の先見性と「北米ルート」の確立

出光興産は、2020年代半ばから北米のエネルギー企業との提携を加速させてきました。特に2026年現在、同社は北米産ナフサの長期引取契約(LPA)を拡大しており、以下の「出光モデル」を構築しています。

- 専用タンカーの配備: 北米航路に最適化した中型タンカーを増強し、輸送コストを圧縮。

- 精製設備の最適化: 徳山事業所などの拠点で、米国産の軽質原料を効率よく処理できるよう設備改修を完了済み。

3. 投資家が注目すべき「利益の源泉」

中東情勢が悪化し、他社がナフサ調達不足で操業停止やコスト高に苦しむ中、安定して米国から原料を引き込める出光興産は、**「相対的なコスト優位性」**を手にします。これは、石化製品の市況が上がれば上がるほど、同社の利益幅(マージン)が拡大する「勝ち組シナリオ」を意味しています。

リサイクル関連銘柄(アミタHDとリファインバース)

ナフサが手に入らないのであれば、**「既にあるプラスチックを再利用する」**しかない。この論理から、今まさにリサイクル関連株に強烈な買いが入っています。

2195:アミタホールディングス

廃棄物を資源化する「循環型産業」のパイオニアです。政府が2026年に打ち出した「リサイクル設備投資への国費支援」という強力な追い風を受け、時価総額の軽さからも短期的な瞬発力が期待されています。

7375:リファインバースグループ

廃タイヤや合成繊維から高品質な樹脂を再生する技術を持ちます。ナフサ価格が高騰すればするほど、同社の再生樹脂の価格競争力が増すという**「逆転のシナリオ」**で昨年来高値を更新中です。

今後の展開予想

2026年度のナフサ調達は、以下の3つのフェーズで動くと予想されます。

- 中東依存からの脱却(米国・豪州シフト):米国産シェールナフサの輸入が平時の3倍規模に拡大。太平洋航路のロジスティクスを握る企業が勝ち組となります。

- 製品価格の二次・三次値上げ:川下の食品容器やアパレルメーカーへのコスト転嫁が進み、価格改定に成功した「ブランド力の強い企業」が選別されます。

- 「バイオナフサ」と「リサイクル」の国策化:地政学リスクに左右されない持続可能な原料確保が、企業の「稼ぐ力」を左右する最重要指標(KPI)となるでしょう。

まとめ

「中東で何かあれば原油を買う」という古い定石は、2026年のマーケットでは通用しません。

より川下の産業に直結するナフサの調達網、そしてそれを補完するリサイクル技術を持つ銘柄こそが、この危機における「真の本命」です。

地政学リスクをリスクで終わらせるか、富を築くチャンスに変えるか。今、投資家の選別眼が試されています。

免責事項:本記事は投資勧誘を目的としたものではなく、一般的な情報提供を目的としています。投資の最終判断は自己責任でお願いいたします。

コメント