はじめに

本日は、2026年2月期の通期決算資料およびログミーの書き起こしを徹底的に読み込み、私が今最も「熱い」と感じている銘柄の一つ、放電精密加工研究所(HSK / 6314)について深掘りします。

この企業、かつての「地味な中堅加工メーカー」だと思ったら大間違いです。今や日本の空と宇宙を支える「戦略的パートナー」へと完全に変貌を遂げました。

トム

今回の記事では業績絶好調の放電精密加工研究所について紹介していくよ。あと、株情報を収集したい方はmoomoo証券【WEB】登録してみてね。登録するだけで売買しなくてもAI予想見れるよ。株取引には情報の鮮度が命!

【驚愕の決算分析】中期経営計画を「1年前倒し」で粉砕する勢い

まず目を引くのは、その圧倒的な業績の伸びです。

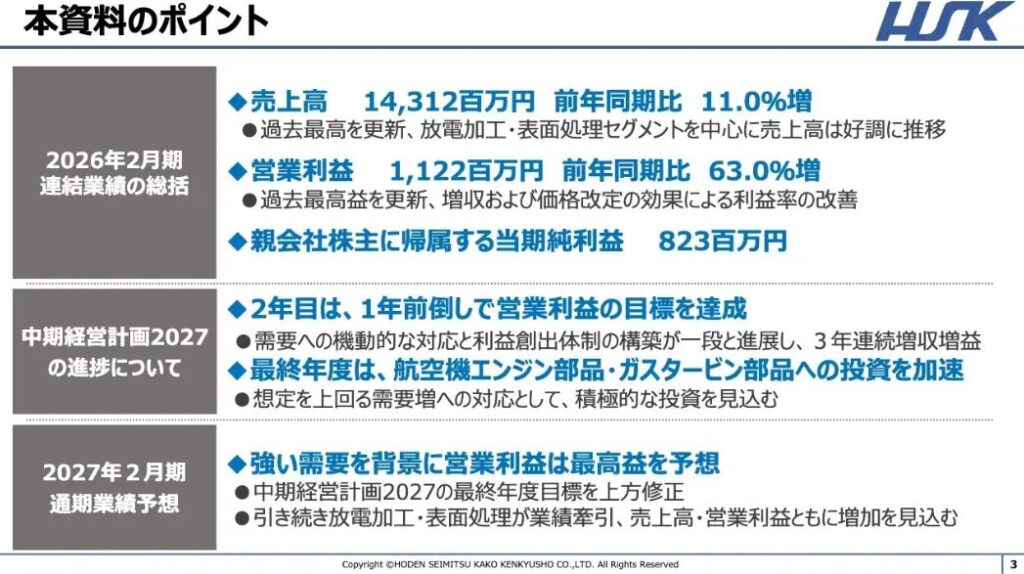

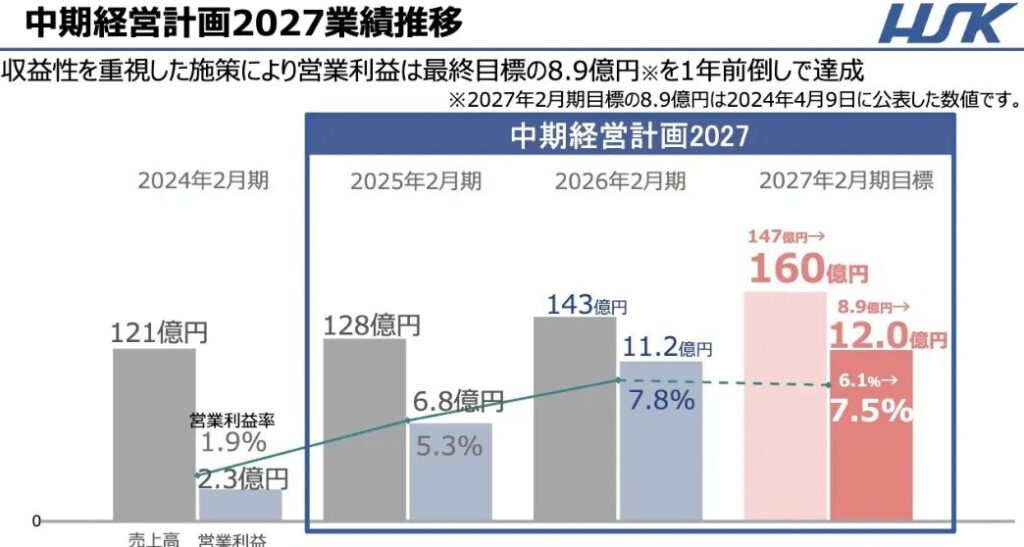

- 過去最高益を大きく更新売上高は14,312百万円(前期比11.0%増)、営業利益は1,122百万円(同63.0%増)と、利益面での跳ね方が尋常ではありません。特に営業利益率が前期の5.3%から7.8%へと大幅に改善している点が、単なる「売上増」ではなく「稼ぐ力の質」が変わったことを示しています。

- 「計画の前倒し」という最強のポジティブサプライズ中期経営計画2027で掲げていた利益目標を、なんと1年も早く達成してしまいました。保守的な製造業において、これだけの前倒し達成は、需要が会社側の想定を遥かに超えて猛烈に押し寄せていることを意味します。

【深掘り】なぜこれほどまで「利益」が出るようになったのか?

資料を読み解くと、三つの明確な要因が浮かび上がります。

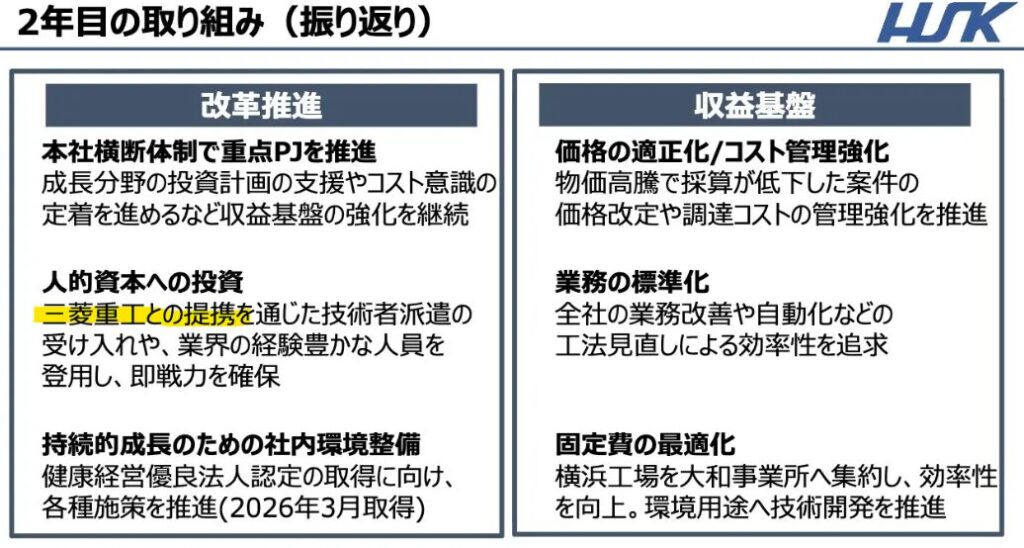

- 三菱重工業(MHI)との資本業務提携による「実利」単に株を持ってもらっただけではありません。MHIから熟練の技術支援を受け、航空機エンジン部品の生産ラインを最適化。さらに、MHI経由の安定した防衛案件が流れ込むことで、工場の稼働率が極めて高い水準で安定しています。

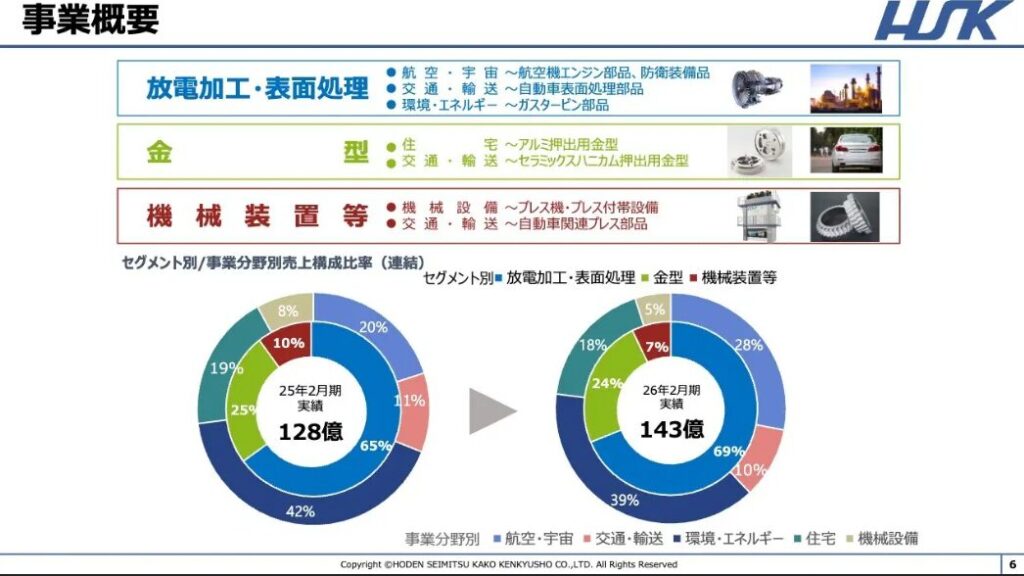

- 航空機エンジンの「爆発的」需要回復パンデミック後の旅客需要は、もはや「回復」を超えて「拡大」フェーズです。特にボーイング787向けのエンジン部品など、同社が得意とする難削材加工のニーズは引きも切らず、受注残高は積み上がる一方です。

- 不採算案件の徹底排除とコスト構造の変革かつての課題だった「利益の出にくい受注」を整理し、高付加価値な加工にリソースを集中。岡山工場の隣地取得など、将来の増産を見越した攻めの姿勢も、現在の高収益体質に裏打ちされています。

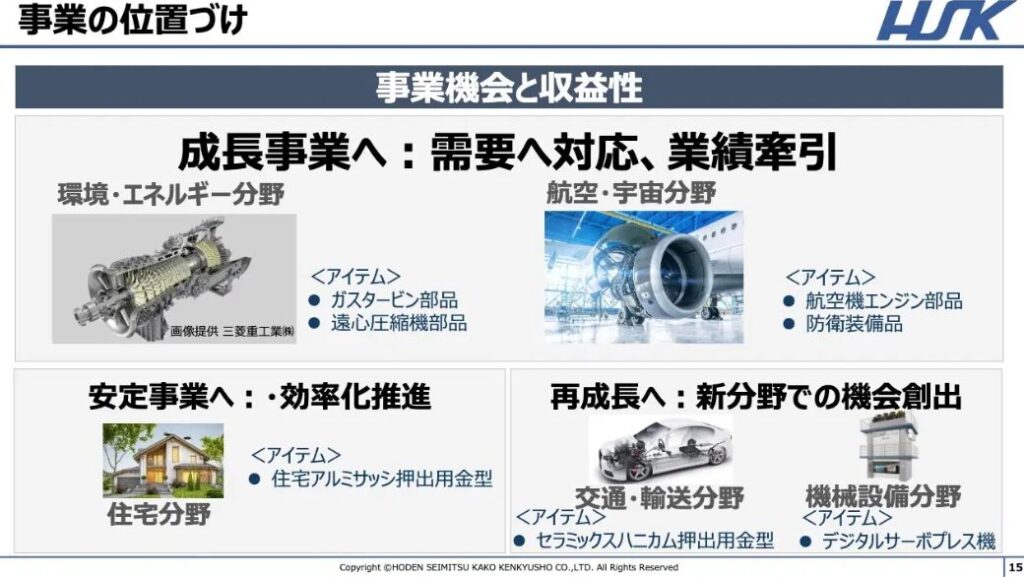

【未来へのシナリオ】「宇宙・防衛・脱炭素」3つのエンジン

投資家が最もワクワクするのは、ここからの「伸び代」です。

- 国策としての「防衛・宇宙」日本の防衛予算増額は、同社にとって長期的な追い風です。ミサイルや航空機、そしてH3ロケット関連。同社の精密加工技術(放電加工・電解加工)は、他社が容易に真似できない参入障壁となっており、まさに**「替えのきかない存在」**となっています。

- エネルギー変革の主役:ガスタービンデータセンターの激増により、世界的に電力が足りません。同社が手がけるガスタービン部品は、効率的な発電に不可欠。さらに「水素混燃ガスタービン」といった次世代エネルギー分野でも、三菱重工との共同歩調により、将来のデファクトスタンダードを狙える位置にいます。

- 新技術「セラミックス製GA(ガスタービン)」金属よりも過酷な環境に耐えるセラミックス部品。この研究開発が進めば、航空機の燃費は劇的に向上します。ログミーでも触れられていたこの「次世代の種」が芽吹いた時、株価のステージはもう一段上に跳ねるでしょう。

【投資戦略】2027年2月期に向けた期待とリスク

次期予想についても、営業利益1,200百万円とさらなる増益を見込んでいます。

- ポジティブ: 増配(18円→20円)への意欲。積極的な設備投資(2,000百万円)による将来の収益基盤作り。

- リスク要因: 原材料価格の高騰や、航空機産業特有のサプライチェーンの乱れ。また、急激な円高に振れた際の為替影響は注視が必要です。

- 結論: 押し目は積極的に拾いたい銘柄。短期的なボラティリティはあるものの、「三菱重工がバックについた国策銘柄」という事実は、中長期投資家にとってこれ以上ない安心材料です。

まとめ

今回の決算資料を読んで感じたのは、経営陣の「自信」です。数字がついてきているからこそ、岡山への投資や人材確保に強気に出られている。

「地味な下請け」が、日本の安全保障と宇宙開発の「心臓部」を担うハイテク集団へと進化した瞬間を、私たちは今、目の当たりにしているのかもしれません。

皆さんは、この「放電精密」の飛躍をどう見ますか?

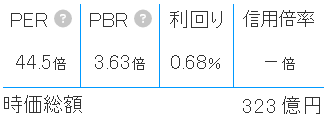

PERやPBRの指標で見ても、まだ成長余地は残されていると感じるのは私だけでしょうか。

コメント