はじめに

バイオ株の物色が再び強まる中、がん免疫治療の最前線を走るブライトパス・バイオ(4594)がじわじわと存在感を高めています。

iPS細胞×免疫細胞という国内でも希少な技術領域を武器に、複数のパイプラインが臨床入り目前まで進行。

株価も材料待ちの“助走期間”に入っており、今後の展開次第では一段高も狙える局面です。

今回の記事では小型バイオ株の注目銘柄ブライトパス・バイオについて紹介していくよ。あと、株情報を収集したい方はmoomoo証券【WEB】登録してみてね。登録するだけで売買しなくてもAI予想見れるよ。株取引には情報の鮮度が命!

注目される理由

- iPS-NKT細胞療法という独自技術

→ iPS細胞からNKT細胞を作り出す世界的にもユニークなアプローチ。 - BCMA CAR-iPSNKT(BP2202)が米国治験申請目前

→ 2026年3月の米国臨床試験開始申請を目指す重要パイプライン。 - がん免疫治療の大型市場に直結

→ CAR-T市場は世界で1兆円規模へ拡大中。 - 研究開発型バイオの典型で、材料が出ると株価が跳ねやすい

→ 実際、過去にも臨床進展ニュースで急騰した局面あり。 - 財務基盤は薄いが、株式発行で資金調達を継続しながら開発を前進

→ 研究開発費の先行投資が続くフェーズ。

【最新四季報👇】

パイプラインと有望新薬開発状況

ブライトパスは「細胞医薬」「抗体医薬」「がんワクチン」の3本柱。

細胞医薬(主力)

| パイプライン | ターゲット | 進捗 |

|---|---|---|

| BP2201(iPS-NKT) | 頭頸部がん | 共同臨床研究の実績あり |

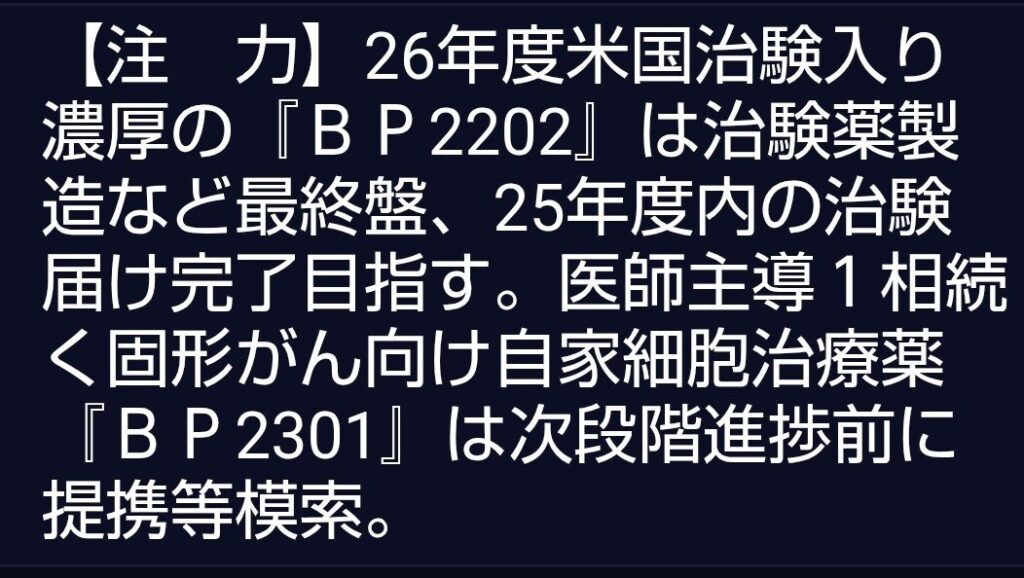

| BP2202(BCMA CAR‑iPSNKT) | 多発性骨髄腫 | 治験薬製造が最終試作段階、2026年3月に米国治験申請予定 |

| BP2301(HER2 CAR‑T) | 骨肉腫・婦人科がん | 前臨床 |

→ BP2202 が最重要。米国臨床入り=株価の大型材料。

来るか米国治験!!

抗体医薬

CD39/CD73/TIM‑3など免疫抑制環境を標的とした抗体群

- BP1200 / BP1202 / BP1210 / BP1212 / BP1223

→ いずれも前臨床段階だが、導出(ライセンスアウト)を狙う戦略。

がんワクチン

- BP1209(個別化ネオアンチゲンワクチン)

→ 個別化医療の本命領域。mRNAワクチンの流れとも相性が良い。

直近の決算発表分析(2026年2月・3Q)

売上:3.3万円(ほぼゼロ)

純損失:9.55億円(前年より赤字拡大)

研究開発費の増加が主因

- 総資産:13.65億円(株式発行で増加)

- 現金・預金:9.44億円

- 自己資本比率:79.8%

- 営業CF:大幅マイナス(研究開発型バイオの典型)

→ 赤字は拡大しているが、開発進展に伴う“必要経費”。

→ 資金調達で当面の研究資金は確保している点はプラス。

今後の展開予想

① 最大の注目は BP2202 の米国治験申請(2026年3月予定)

→ 申請ニュースが出れば、株価は短期的に大きく動く可能性。

② ライセンスアウト(導出)期待

→ 抗体医薬やワクチン領域は導出の可能性が高い。

→ 契約一発で株価が跳ねるタイプの企業。

③ 資金調達リスクは継続

→ 新株予約権の行使などで希薄化は続く可能性。

→ ただし、バイオ株では“材料前の調達”はよくある流れ。

④ バイオセクター全体の地合い

→ 2026年は再びバイオに資金が入りやすい環境。

→ セクター循環の追い風も期待。

まとめ

ブライトパス・バイオは、iPS細胞×免疫細胞という国内トップクラスの技術を持つ創薬ベンチャー。

赤字は続くものの、BP2202 の米国治験申請という大型イベントが迫っており、

「材料待ちの静かな助走期間」に入っている印象です。

短期ではニュースで大きく動き、

中長期では導出や臨床進展が株価の決定打になる銘柄。

バイオ株の中でも“夢の大きさ”はトップクラス。

今後のIRに注目していきたい企業です。

ちなみに私グリーンペプタイド時代にこの銘柄で、爆勝ちしたのです!この記事👇をご覧ください!

もう一回取りたい!

コメント