はじめに──GNI株はどこへ向かうのか?

東証グロース市場の中でも、独自の存在感を放つバイオ株「GNI(ジーエヌアイグループ)」。

私は以前、下記の記事でこの企業のポテンシャルについて解説しました。

👉 https://tomblog0502.com/stock-gni/

あれから1年以上が経ち、GNIは

・F351の中国フェーズ3完了 → NDA申請準備

・米国GYREの進展

・CullgenのNASDAQ上場

・主要薬アイスーリュイの販売堅調

・医療機器事業の大幅成長

と、多方面で重大なアップデートが連続しています。

そして今回の 2025年12月期 第3四半期決算(決算短信・説明資料)には、

“GNIの未来を決める重要なキーワード” が大量に詰まっていました。

本記事では、最新決算をベースに本銘柄のすべてを“1つの記事で理解できる”よう、網羅的にまとめました。GNIを追っている投資家の指針となるよう、気合いを込めて書き上げています。

それでは、GNIの全貌を見ていきましょう。

株をやるには圧倒的にmoomoo証券の活用・引っ越しがお奨め。まずは無料会員登録して情報収集し始めるところから!以下の関連記事もご参考ください!

👉関連記事 【投資家必見】moomoo証券が熱い!SOFIレバ2倍ETF&テンバガー候補7銘柄まとめ

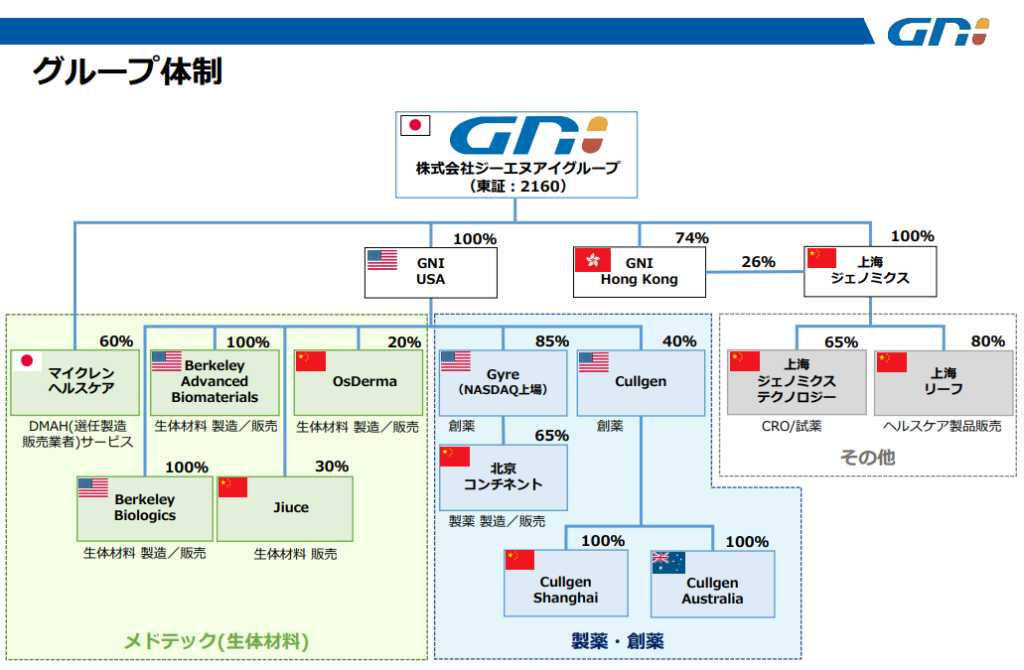

GNIの企業情報──多国籍バイオ企業として進化する構造

GNI(ジーエヌアイグループ)は、

日本 × 中国 × 米国

の三極で事業を展開する、東証グロース市場を代表する創薬ベンチャーです。

事業は大きく3本柱:

製薬事業(医薬品)──GYRE Pharmaceuticals(中国)

- 主力製品:アイスーリュイ(Etuary® / ピルフェニドン)

- 中国での販売が継続的に成長

- 肺線維症以外にも適応拡大

GYREは中国の医薬市場で実績を積み上げており、GNIの稼ぎ頭として機能しています。

医療機器事業──BAB, BB(米国中心)

骨・皮膚・胎盤由来の医療材料を扱う事業で、

売上高・利益ともに大幅成長(前年同期比 +71.5%)。

驚くべきは、バイオ企業ながら

医療機器の堅い収益がGNI全体を下支えしている構造。

創薬事業──Cullgen(米国)

- 技術:uSMITE™(タンパク質分解誘導技術)

- Astellasとの共同研究

- 複数のがん治療薬候補がフェーズ1へ

2024年〜2025年で最も注目度が高まった領域で、

CullgenがNASDAQ上場を発表し、グローバル企業へ一気に近づきました。

以上のとおり、GNIは「一つの事業に依存しない」ことが最大の特徴。

売上も利益も複数の柱から構成され、

創薬ベンチャーでありながら財務的な安定感を持つ稀有な企業です。

強みと特徴──“3カ国×3事業”のユニークな企業構造

GNIの強みは、以下の6点に集約されます。

中国市場 × 肺線維症治療薬で圧倒的ポジション

主力薬アイスーリュイは、中国市場で

2025年9月単月で過去最高売上を記録。

肺線維症治療薬として着実にシェアを拡大しており、

中国市場の成長性と相まって大きな収益源となっています。

F351という“ブロックバスター候補薬”を保有

決算短信にも明記されていますが、GNI自身が

「F351は年間10億ドルを超えるブロックバスターを期待する新薬候補」

と表現しています。

これは国内バイオ企業でも滅多に見ない力強い表現です。

医療機器事業が急成長

前期比で

・売上:+71.5%

・利益:+14.3%

と、明確に高成長を実現しています。

創薬に振り回されない “安定したキャッシュエンジン” が存在することは、

長期投資の観点で極めて好材料です。

Cullgenの技術が大手製薬にも評価されている

Astellasとの共同研究契約は、

創薬技術として最高レベルの信頼を得ている証拠です。

また、複数の化合物がフェーズ1へ突入しており、今後のマイルストン収入・導出の可能性があります。

財務基盤が強化された

決算短信によると

資本合計:52,531百万円(前年+32.3%)

現金同等物:22,777百万円(前年の2倍以上)

と、財務は大幅に強化。

研究開発を継続できる“資金の体力”が確保されています。

GNIは「多国籍バイオ」へ進化している

日本企業として上場し、中国で薬を売り、米国で創薬する。

この独特の事業構造こそがGNIの最大の特徴であり、

一社で3つの成長市場の波に乗るポジションを形成しています。

直近決算の分析──売上成長と大型投資の同居

最新の 2025年12月期 第3四半期決算 のポイントをまとめると以下。

売上:19,357百万円(前年比 +12.6%)

→ グループ全体として順調に拡大

GNIのビジネス構造を理解していればここはネガティブではありません。

🔎 売上の質が変わりつつある

医薬品事業

- 売上:13,212百万円(前年比 -2.9%)

→ ほぼ横ばい、アイスーリュイは堅調

医療機器事業

- 売上:6,144百万円(前年比 +71.5%)

→ 医療機器が大きく伸びた

研究開発費

- 2,446百万円(+26.9%)

→ CullgenとF351の臨床費用が主要因

決算短信には、研究開発費の増加理由として

「Cullgenの臨床試験の進展」

と明記されています。

経営の方向性は「攻め」に振れている

GNIは明確に “次のステージへ投資する段階” に入っています。

- F351の承認申請

- Cullgenの複数パイプライン

- 医療機器の拡大

- 米中での臨床並行進行

これらの大型投資は、成長フェーズにあることの裏返しです。

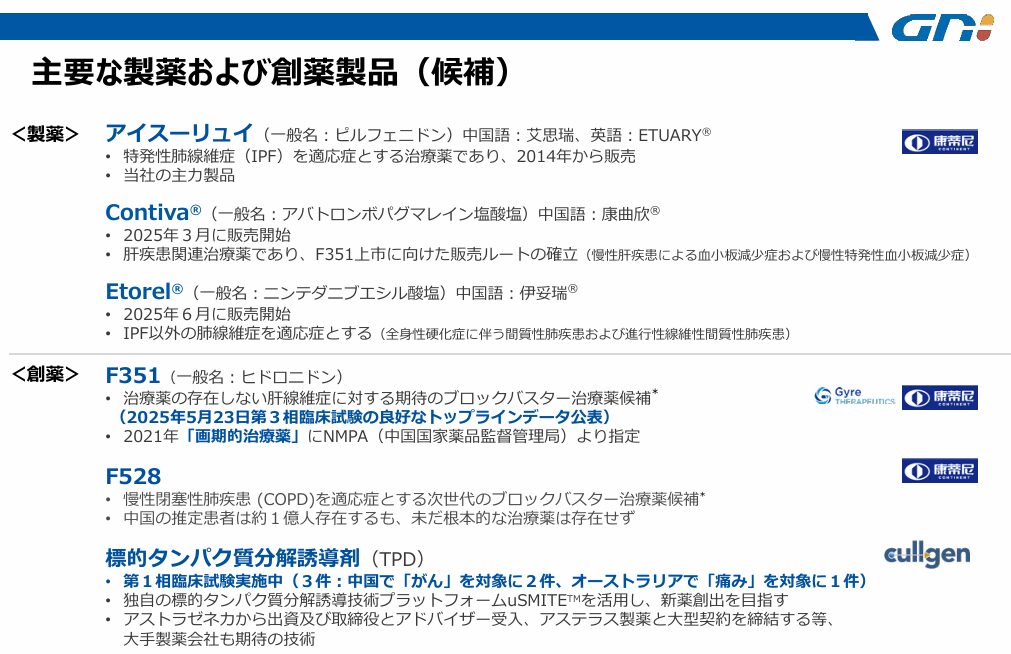

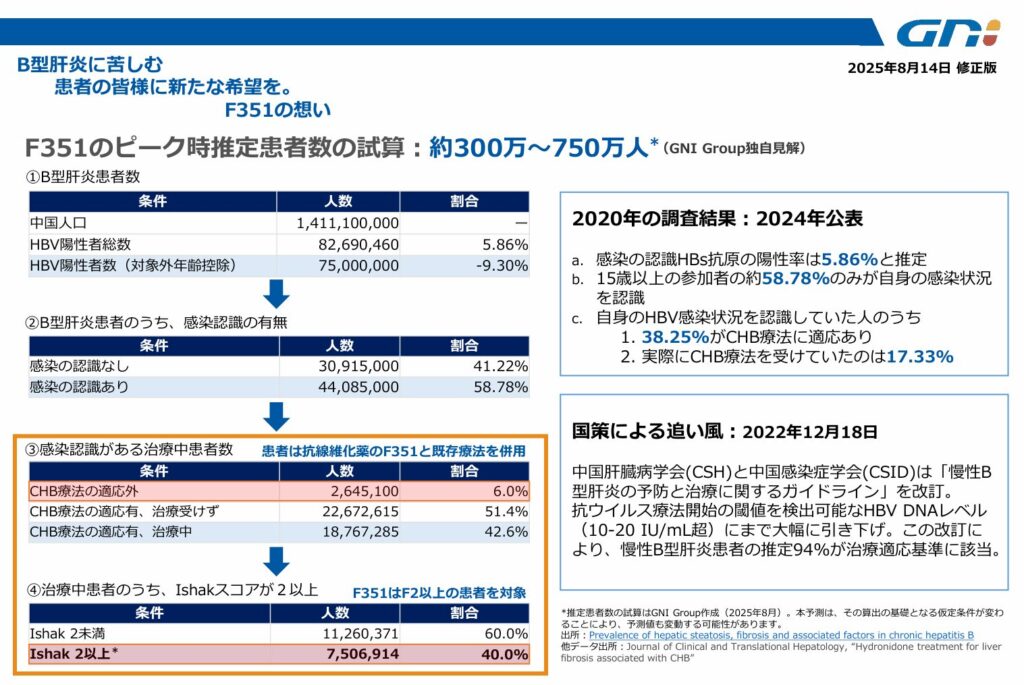

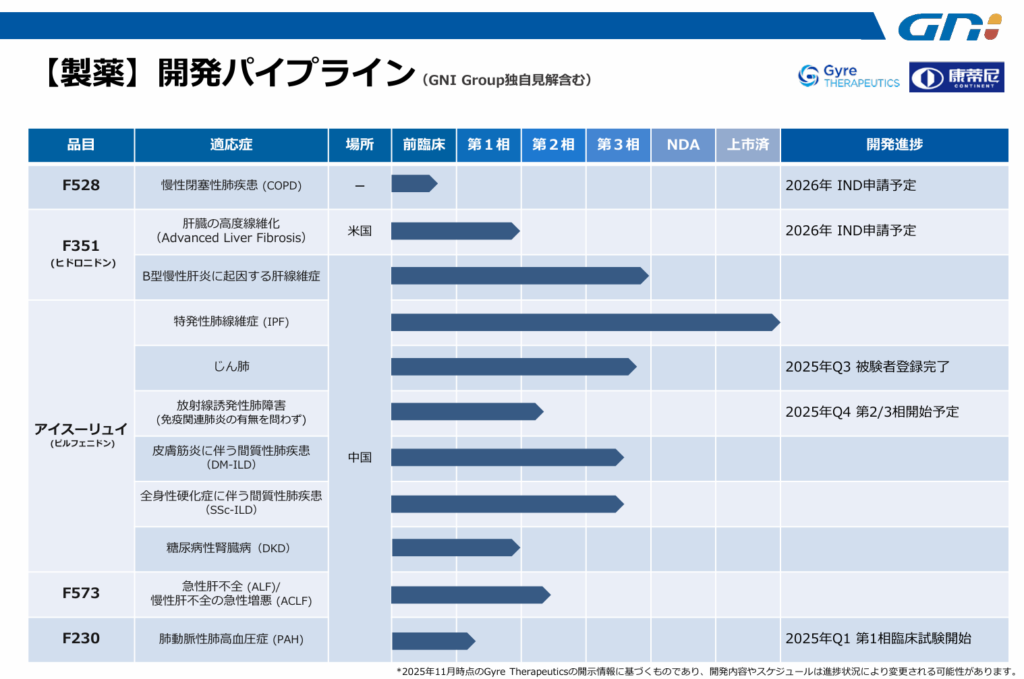

F351について──承認スケジュールと市場規模の全貌

F351(一般名:ヒドロニドン)

適応:B型肝炎起因の肝線維症

中国で

フェーズ3臨床試験を完了し、

現在は NDA提出の最終準備段階。

決算短信にも強調されています:

「優先審査に関する当局との協議が進行中」

これは中国での承認が“見えてきた”ことを意味します。

承認スケジュール予測(現実的シナリオ)

- 2025年:優先審査 → NDA提出

- 2026年前半:審査

- 2026年〜2027年:承認・上市

※進捗状況は「承認前最終段階」と判断できる

世界市場規模

肝線維症はグローバルで巨大市場であり、特に

B型肝炎患者は中国に1億人以上

治療ニーズは極めて大きい。

GNI自身が決算資料で

「年間10億ドル超のブロックバスター候補」

と繰り返し表現しているのも納得のポテンシャルです。

上海ジェノミクス(GYRE)とアイスーリュイの現状

GYREはGNIの心臓部ともいえる子会社。

アイスーリュイ(ピルフェニドン)

- 第3四半期売上:40億円(前年+7.9%)

- 2025年9月単月:過去最高売上

適応拡大のパイプラインも豊富:

- 糖尿病腎症(DKD)

- 結合組織病関連ILD

- じん肺→フェーズ3 登録完了

- 放射線誘発性肺障害(RILI)→2/3相準備中

肺疾患領域の複数領域で市場拡大が期待できます。

Cullgenについて──NASDAQ上場とタンパク質分解の革命

Cullgenが非常に重要な理由は3つ:

NASDAQ上場で“世界レベルの創薬企業”へ

2024年11月、Cullgenは

リバースマージャーでNASDAQ上場へ。

GNIは

- GYRE(米国)

- Cullgen(米国)

と、2つの米国上場企業を持つことになります。

Astellasとの共同研究

uSMITE™技術が評価され、Astellasと共同研究契約を締結しています。

これは“1兆円規模の国内最大手”が技術を認めた証拠。

パイプラインが次々とフェーズ1へ

- CG001419(TRK分解剤) → 中国でフェーズ1/2、豪州でも実施中

- CG009301(白血病) → 中国でフェーズ1

など、実用化が視野に入る段階に入っています。

中国企業であることのリスク──必ず理解すべきポイント

GNIは日本上場企業ですが、主要事業は中国にあります。

この点は投資判断で非常に重要です。

政治的リスク

- 当局の医薬品政策の変更(集中購買など)

- 承認プロセスの不透明さ

実際、GYREはEtorerの販売見通しを下方修正しています。

資金移動リスク

中国から日本に利益を送る際の規制、コンプライアンス等。

地政学リスク

米中対立の激化による影響。

ただし、GNIは“多国籍化”によりリスク分散が進む

- 医療機器(米国)

- Cullgen(米国)

- GYRE(中国)

- 上場は日本

という構造で、

単一国リスクを完全に回避する姿へ変化している

点は強調すべきです。

今後の株価予想──GNIはテンバガーになり得るのか?

結論:GNIはテンバガー(10倍)候補たり得る。

その条件も揃いつつある。

具体的には以下のシナリオです。

テンバガー実現シナリオ(強気)

- F351が中国で承認 → 売上急増

- Cullgenが米国で導出・マイルストン獲得

- 医療機器事業が今の成長ペースを維持

- 時価総額が跳ね上がり、

3カ国で売上を持つバイオ企業に進化 - 日本市場の再評価

- 海外機関投資家の流入

これらが複合的にそろえば、

株価10倍は現実的な到達点になります。

中立シナリオ

- アイスーリュイ堅調

- F351承認は数年後

- Cullgenは研究継続

株価は緩やかに成長

弱気シナリオ

- F351承認が遅延

- 中国政策の影響

- Cullgenの臨床で課題

ただ、前年比で見た財務基盤強化を考えると

“倒れるリスクは低い”と判断できます。

まとめ──GNIの成長物語は今、最重要局面を迎えている

この記事で解説したように、GNIは

- 中国(GYRE)

- 米国(Cullgen・BAB/BB)

- 日本上場

- F351承認目前

- 医療機器急成長

- 主力薬アイスーリュイ好調

- 財務改善

という、複数の成長要因が重なる“特異なバイオ企業”です。

そして、F351の承認が“企業価値を跳ね上げる最大イベント”であることは間違いありません。

投資家にとって今は、

「GNIの成長曲線が上を向き始めた最初のタイミング」

と言えるでしょう。

長期で見れば、GNIの未来は極めて明るい。

テンバガー候補として、十分にウォッチすべき銘柄です。

コメント