はじめに ― 最高の決算が来た

本日2026.1.29、ヒューリックが 2025年12月期の本決算 を発表しました。 結論から言うと、前回の上方修正すら軽々と超えてきた“完璧な決算” です。

・営業利益 +14.3% ・経常利益 +12.0% ・当期純利益 +11.7% ・17期連続の増益増配 ・そして2026年12月期も営業利益 +12.4% の増益予想

不動産市況が強いとはいえ、ここまで安定して利益を積み上げる企業は国内でも稀。 今回の決算は、ヒューリックの「強さ」と「成長力」を改めて証明する内容でした。

この記事では、短信と決算説明資料をもとに、今回の決算のポイントを深掘りしていきます。

今回の記事では超絶決算を発表した最強不動産株ヒューリックを紹介していくよ。あと、株情報を収集したい方はmoomoo証券登録してみてね。登録するだけで売買しなくてもAI予想見れるよ。株取引には情報の鮮度が命!

2025年12月期 決算発表の内容

営業収益 7,274億円(+22.9%)

販売用不動産の売却が順調に進み、賃貸収入も安定。 特に 不動産事業の営業収益は6,374億円(+20.9%) と圧倒的。

開発竣工物件の利益寄与、既存物件の賃料上昇、売却益の積み上げ… どのエンジンもフル回転しており、まさに“盤石”という言葉がふさわしい。

営業利益 1,868億円(+14.3%)

不動産事業の営業利益は 1,981億円(+276億円) と強烈な伸び。 レーサム連結化による収益拡大も効いており、計画比で20億円上振れ。

ホテル・旅館事業は開業費増で横ばいながら、インバウンド需要で稼働率・ADRは上昇。 “攻めの投資”をしながら利益を落とさないのは、ヒューリックの強さそのもの。

経常利益 1,729億円(+12.0%)

金利上昇で支払利息は増えたものの、それを上回る本業の強さ。 営業外費用が増えても、利益をしっかり積み上げてくるのは優良企業の証。

当期純利益 1,143億円(+11.7%)

特別損失の減少も寄与し、純利益も過去最高を更新。 税負担が増えてもこの伸びは素晴らしい。

投資・開発も攻めの姿勢

2025年は グロス7,600億円超の投資 を実行。 銀座・渋谷・新宿など重点エリアの大型物件取得、データセンター投資、研究施設開発など、 “次の10年の成長”を見据えた布石が着々と進んでいる。

グループREIT・ファンドのAUMは8,700億円に拡大

CRE戦略、公募REITとの交換取引、私募リートへの拠出など、 資産循環モデルが完全に機能している。

増配について

今回の決算で最もインパクトがあったのが 増配。

・期末配当:33.5円(予想31.5円 → +2.0円上振れ) ・年間配当:62.0円(前期比 +8.0円) ・配当性向:41.1%(過去最高水準)

ヒューリックは中計で「配当性向40%以上」を掲げており、 今回の増配はその方針を忠実に実行した形。

17期連続の増配 は、東証プライムでもトップクラスの実績。 株主還元姿勢は年々強まっており、長期保有の魅力がさらに増している。

2026年12月期予想 ― 18期連続の増益増配へ

2026年12月期の会社予想は以下の通り。

・営業利益:2,100億円(+12.4%) ・経常利益:1,850億円(+6.9%) ・当期純利益:1,210億円(+5.8%) ・年間配当:67円(+5円)

売上高は不動産売却のタイミング次第で変動が大きいため非開示ですが、 利益面はしっかり増益を見込んでいる。

特に営業利益の +231億円 は強気とも言える数字で、 開発竣工物件の利益寄与が本格化するフェーズに入ったことが伺える。

今後の展開 ― 改めて感じるヒューリックの魅力

今回の決算と説明資料を踏まえて、ヒューリックの魅力を整理すると…

都心一等地の強力なポートフォリオ

銀座・渋谷・新宿・日本橋など、 “価値が落ちないエリア”に集中投資しているのが最大の強み。

開発・売却・REIT活用の資産循環モデル

取得 → 開発 → 賃貸 → 売却 → REITへ拠出 → 再投資 この循環が高速で回っており、利益の源泉になっている。

ホテル・教育・M&Aなど非不動産領域の拡大

ふふ、THE GATE HOTEL、こどもでぱーと、クックデリなど、 “連結ベースでの収益拡大”が着実に進んでいる。

財務規律の高さ

ネットD/Eレシオ 1.8倍、ROE 13%、D/EBITDA 9.2倍。 攻めながらも安全性を維持するバランス感覚が優秀。

新中期経営計画(2026〜2036)への期待

2月3日に発表予定。 今回の決算を踏まえると、かなり強気の計画が出てくる可能性が高い。

まとめ

今回のヒューリックの決算は、 「強い企業は環境が変わっても強い」 という事実を改めて示す内容でした。

・上方修正をさらに上回る着地 ・17期連続の増益増配 ・2026年も二桁増益予想 ・都心一等地への集中投資 ・REIT活用の資産循環モデル ・非不動産領域の拡大

どこを切り取っても隙がなく、 長期投資先としての魅力はむしろ増していると感じます。

(以下は2024年3月の過去記事)高配当で長期保有に日本エスコンとヒューリックを推す理由

こんにちわトムです! 今回のテーマは不動産開発大手・優良銘柄の二社です

日本エスコン

ヒューリック

の二社の銘柄分析です(*’▽’)

この二社は私も数年前保有していましたが、今は手放しております。ただ今手元の配当無しグロース銘柄達が爆発して大きく利確出来たらこの二つは絶対買って長期保有したいと思える大好きな銘柄二つです!!

日本エスコン 8892

分譲マンション中心から商業施設開発や賃貸の総合不動産。中部電力子会社

ご覧の通り高配当・割安・高成長!!

時価総額は1兆円行ってもおかしくないと思ってます。BuyですBuy!!

まずこの会社名で思いつくのは日ハムさんのエスコンフィールドですね!

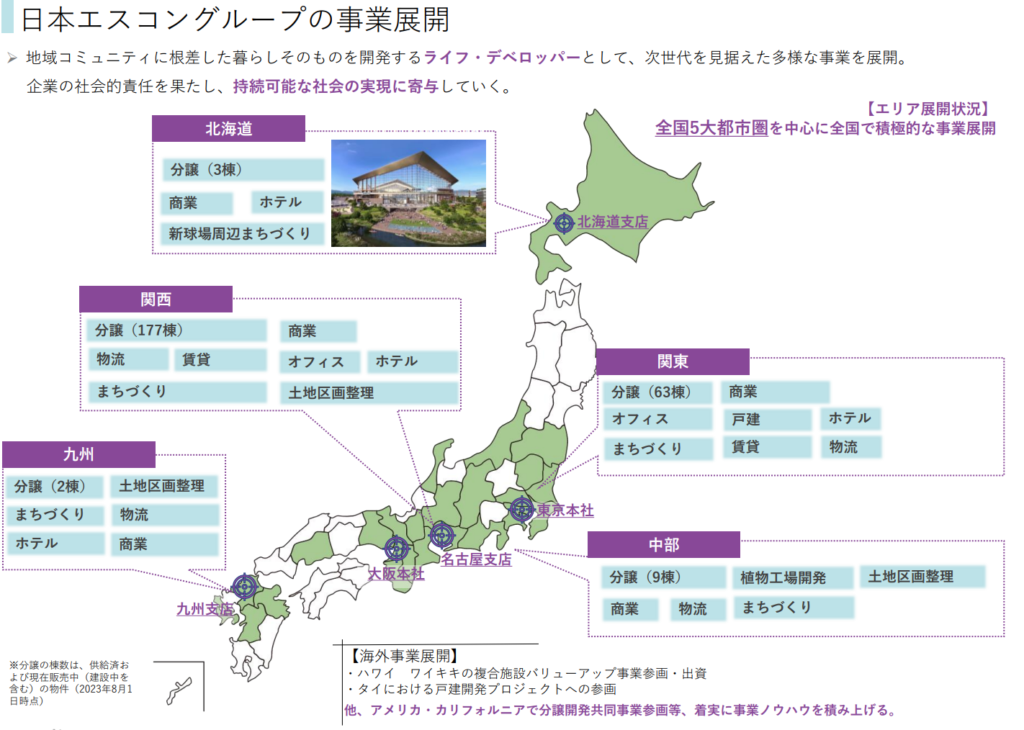

その他にもマンション・ショッピングモールなど多数不動産を保有されています!

私の地元九州でもアクロス春日モール、大村駅前新開発などあちこちで日本エスコンの事業が展開されています。きっとあなたの街にもエスコンの商業施設・マンションがきっとある!!! すごいぞエスコンさん!!

他にも他にも魅力的な事業があります。紹介しきれないのでこのIR資料を見てください!!

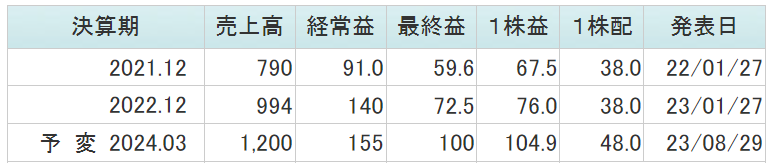

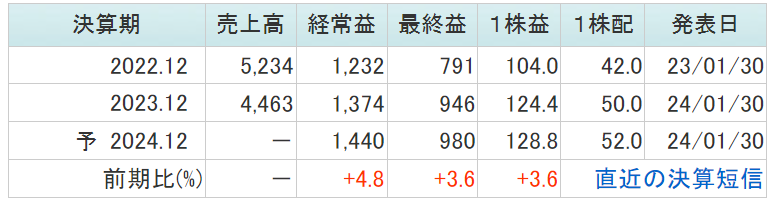

事業進捗については以下の通り上方修正・増配!!!

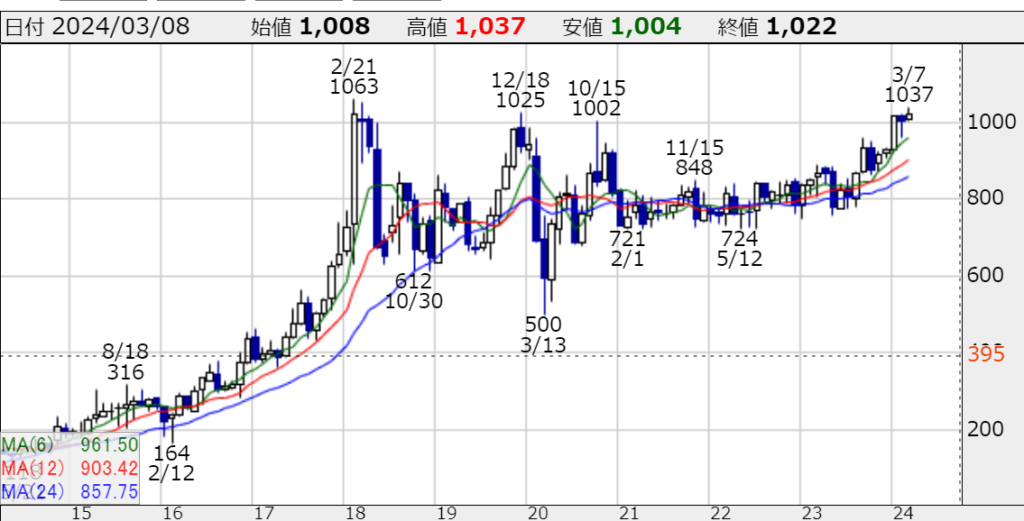

チャートも1000を上抜けると一気だと思います!! しかも株主優待もありますよ~~ 長期保有したい!!

ヒューリック 3003

不動産投資会社。都区内に好物件所有、物件多角化へ。私募ファンドも運用

ご覧の通りここも高配当・割安・高成長!! 広告塔は藤井聡太さん☖

時価総額は1兆円行ってる!! と振り返ると日本エスコンもっと評価されていいぞ!!!BuyですBuy!!

ここも日本全国魅力的な物件が多すぎて紹介しきれないのでこのIR資料を見てください!!

https://ssl4.eir-parts.net/doc/3003/ir_material_for_fiscal_ym15/149232/00.pdf

事業進捗については以下の通り継続増収増益・最高益!! こういう銘柄を買っていきたい(*’▽’)

チャートも1000を上抜けると一気だと思います!! しかも株主優待もありますよ~~ 長期保有したい!!

まとめ

いかがだったでしょうか。日本エスコンとヒューリック。株で負けたくない方、しっかり安定的に資産を運用したい方にはうってつけの超おススメ銘柄です(*’▽’)

来週以降も株価の行方が楽しみですね!!

コメント