はじめに

米国株市場では、AIや再生可能エネルギー、そして電気自動車(EV)関連銘柄が投資家の熱視線を集めています。特に2023年以降、バイデン政権のインフラ投資法やインフレーション抑制法(IRA)の影響により、米国内でのEVインフラ投資が急拡大しており、バッテリー関連企業の存在感が増しています。

その中で注目されているのが、マイクロヴァスト・ホールディングス(Microvast Holdings, ティッカー:MVST) です。2021年にSPAC上場を果たした同社は、EV向けバッテリー事業を軸に成長を続けており、直近では株価が好調に推移しています。SNSや投資コミュニティでも「テンバガー候補」「EVバッテリーの隠れた本命」といった声が上がり、短期のトレーダーから長期の成長株投資家まで注目を集めている状況です。

この記事では、マイクロヴァストの企業概要や事業内容から、業績・成長性、株価急騰の背景、今後の株価予想、そしてテンバガーの可能性について投資家目線で徹底的に考察していきます。米国株に関心のある方や次なる成長株を探している方にとって、参考となる内容を提供します。

米国株をやるには圧倒的にmoomoo証券の活用・引っ越しがお奨め。まずは無料会員登録して情報収集し始めるところから!以下の関連記事もご参考ください!

👉関連記事

【投資家必見】moomoo証券が熱い!SOFIレバ2倍ETF&テンバガー候補7銘柄まとめ

【国策本命テーマ】全固体電池関連の有望10銘柄 大化け期待の2社

MVSTどんな会社?(企業情報)

マイクロヴァスト・ホールディングスは2006年に設立されたEV用バッテリーの開発・製造企業です。創業者であるヤン・ヤン氏は、従来のバッテリーが抱える「充電時間の長さ」「安全性のリスク」「寿命の短さ」といった課題を解決することを使命に掲げ、研究開発に注力してきました。

2-1. 本社・拠点

- 本社:米国テキサス州スタッフォード

- 製造拠点:中国・湖北省、ドイツ、米国テネシー州

- 研究開発拠点:米国・中国・ドイツなど複数拠点

このようにグローバルに拠点を持ち、各地域の自動車メーカーやエネルギー企業との連携を強化しています。

2-2. 主要事業

マイクロヴァストは以下の分野で事業を展開しています:

- EV用リチウムイオン電池

高エネルギー密度と高速充電性能を兼ね備えたセルを開発。特に商用車(バス・トラック)向けに強み。 - バッテリーパック

電池セルを組み合わせたパック製品を製造し、自動車メーカーに供給。モジュール設計により安全性を確保。 - エネルギー貯蔵システム(ESS)

再生可能エネルギーの普及に伴う蓄電需要に対応。太陽光や風力発電の安定化に寄与。 - R&Dと技術開発

固体電池や新材料研究にも取り組んでおり、次世代バッテリー市場での優位性確立を狙う。

2-3. マイクロヴァストの強み

- 超高速充電技術:同社のバッテリーは15分以内の急速充電を実現できる設計。

- 長寿命:一般的なEVバッテリー寿命が約8〜10年であるのに対し、マイクロヴァストはそれ以上の耐久性を追求。

- 安全性:熱暴走を抑える独自技術を開発し、火災リスクを低減。

- 商用車分野に特化:個人向けEVよりも電動バスやトラックなど商用用途に注力しており、安定した需要を確保。

業績・将来性・成長性

マイクロヴァスト・ホールディングス(MVST)の最大の魅力は、EVシフトの世界的潮流を追い風に急速な成長が期待できる点 です。ここでは直近の業績の推移と、今後の成長可能性について詳しく見ていきます。

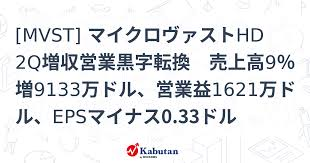

3-1. 業績推移

マイクロヴァストはまだ発展途上の企業であり、黒字化には至っていません。ただし、売上高は年々増加しており、特に欧州と中国での商用EVバス需要が同社の業績を支えています。

- 2021年度:売上高約1.4億ドル

- 2022年度:売上高約1.7億ドル(前年比+21%)

- 2023年度:売上高約2.2億ドル(前年比+29%)

- 2024年度見込み:売上高2.6〜3.0億ドルを目標

2025.8.12株探より

売上高の成長ペースは20〜30%台を維持。これはバッテリー市場全体の伸び率を上回っており、シェア拡大を狙えていることを意味します。

3-2. EV市場全体の成長と連動

国際エネルギー機関(IEA)の予測によれば、世界のEV販売台数は:

- 2023年:約1,400万台

- 2030年:約4,500万台(世界新車販売の約35%)

となる見通しです。この市場規模拡大は、そのままバッテリー需要の増加を意味します。特に商用車(電動バス・トラック)は都市の環境規制強化を背景に急速な電動化が進んでおり、マイクロヴァストが得意とする分野での需要が大きく膨らむと考えられます。

3-3. 成長ドライバー

マイクロヴァストの将来性を支える成長ドライバーは以下の通りです。

- 商用EV市場の拡大

欧州や中国では都市部の排ガス規制強化が進み、電動バスや物流トラックの需要が増加。マイクロヴァストは既に複数のバスメーカーにバッテリーを供給しており、受注残高が拡大中。 - 米国の補助金政策

インフレーション抑制法(IRA)により、EVおよびバッテリー産業への巨額投資が見込まれる。米国内の製造拠点強化は、補助金の恩恵を直接受けられる可能性が高い。 - 次世代バッテリー研究

固体電池やリチウム金属電池といった次世代技術への研究投資も進めており、技術革新の波に乗ることができれば競争優位性を高められる。 - パートナーシップ戦略

欧州自動車メーカーやエネルギー関連企業との協業が進んでおり、長期契約を通じて安定した売上基盤を構築。

3-4. 投資家視点での成長可能性

投資家が注目するポイントは、「いつ黒字化するのか」 です。マイクロヴァストは2025〜2026年に営業黒字化を目指しているとされ、そこから急速な利益成長が期待されます。

例えば:

- 売上高年率成長率(CAGR)が25%で推移した場合、2030年には約10億ドル規模へ到達。

- 営業利益率を10%と仮定すると、1億ドルの利益水準に。

- 現在の時価総額と比較すると、PERベースで割安水準が見込まれる可能性あり。

なぜ株価が急騰しているのか

マイクロヴァスト・ホールディングスの株価が急騰している背景には、いくつかの要因が複合的に作用しています。

まず大きいのはEV市場全体の拡大期待です。特に米国と欧州でのEVシフト政策が進む中、高性能バッテリーを供給できる企業への需要が増しています。マイクロヴァストは政府や企業との共同プロジェクトを積極的に進めており、補助金や契約が材料視され株価を押し上げています。

さらに、黒字転換への期待感もあります。まだ赤字基調ではありますが、売上高が拡大し固定費比率が低下しているため、規模の経済が働けば利益が一気に出やすい構造です。この「黒字化目前」という投資ストーリーが、短期的な買いを呼び込んでいます。

加えて、**空売りの買い戻し(ショートカバー)**も株価を押し上げる要因です。米国の小型成長株ではよくある現象で、悲観的に売られていた銘柄が材料で急騰し、空売り勢が慌てて買い戻すことで株価がさらに跳ね上がる展開となりました。

今後の株価予想

マイクロヴァスト株の今後を考える際には、EVバッテリー市場の成長率と同社の財務改善スピードが鍵となります。

強気シナリオでは、2026年ごろまでに売上高が現在の数倍に成長し、黒字転換を果たすことで時価総額が大幅に拡大する可能性があります。その場合、株価は今の数倍へと上昇するシナリオも現実味を帯びます。

一方で、資金調達や研究開発投資の負担が重く、思うように利益が出ない場合は株価が再び低迷するリスクも無視できません。特に競争相手のCATLやLGエナジーソリューションなど大手企業との技術力・資本力の差は依然として大きく、ここをどう克服していくかが問われます。

投資家としては、短期ではボラティリティが高い銘柄と割り切りつつ、長期的に保有するなら成長性とリスクを十分に天秤にかける必要があるでしょう。

テンバガーの可能性

投資家にとって最も魅力的なキーワードの一つが「テンバガー(株価10倍)」です。マイクロヴァストがテンバガーになれるかどうか、その可能性を考察します。

現在のマイクロヴァストの時価総額は依然として小型株の範疇にあり、成功すればテンバガーを狙える「伸びしろ」は十分にあります。特に、米国政府のEV政策やインフラ投資法案などで大型契約を獲得すれば、一気に知名度と評価が高まり株価上昇につながります。

ただし、テンバガー達成にはいくつかの条件が必要です。

- 黒字化を安定して実現すること

- 大型自動車メーカーとの長期契約を締結すること

- 競合との差別化(安全性・コスト・寿命)で優位性を確立すること

これらが揃えば、テンバガーへの道が現実的になります。特に米国のインフレ抑制法(IRA)による恩恵を最大限受けられれば、投資家の注目度は一気に高まるでしょう。

まとめ

マイクロヴァスト・ホールディングス(MVST)は、EV時代の最前線で戦うバッテリー開発企業です。株価急騰は一時的な要因もありますが、業績拡大や黒字化への期待感が本質的な投資ストーリーとなっています。

短期的には大きな値動きが続くでしょうが、長期目線では「次世代バッテリーの台頭」とともにテンバガー候補に化ける可能性を秘めています。リスクを理解したうえで少額から投資を検討するのも一手かもしれません。

コメント