フィル・カンパニーが黒字化テンバガー候補と言われる理由

こんばんわ!今日は7/11(金)決算を迎えるフィル・カンパニーについて分析したいと思います。ここは実は決算スケジュール情報入手前に約1ケ月お気に入り銘柄リストの上位に入れていて持ち株と同時に毎日値動きを観察し続けていました。

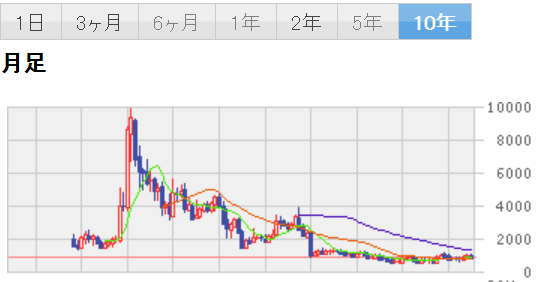

その結果、800円を超えてから底堅くジワ上げ、後はきっかけがあれば出来高増えて一気に2000円はいくな。と思っていました。

しっかり利益が出る体質に変身して黒字定着。時価総額は52億円、PER1.62、PER12.5(業界平均22ぐらい)、配当1.5%とこれらの指標と次のチャートを見ただけで私としては『買い』でした。

朝一でトライアルホールディングスを利確売却して、5300株×900円=480万円分がっつり仕込みました。決算発表は7/11(金)!!決戦は金曜日。絶対持ち越し跨ぎます! それではこのまだ知られていないお宝銘柄、フィル・カンパニーを掘り下げていきたいと思います!!

今回のブログ記事にもmoomoo証券の情報が役立ちました。日本株・米国株の情報収集には無料会員登録するだけで各種情報が手に入るmoomoo証券がおススメです。私も登録してますよ~

関連記事👉AI株価予測と圧倒的に安い米国株手数料で今大注目のmoomoo証券を解説

フィル・カンパニーの企業情報まとめ

会社概要

- 正式名称:株式会社フィル・カンパニー

- 設立:2005年6月

- 本社所在地:東京都中央区築地3-1-12 フィル・パークTOKYO GINZA Shintomi Lab.

- 上場市場:東京証券取引所スタンダード市場(証券コード:3267)

- 従業員数:84名(2025年6月時点)

- 事業内容:空中店舗「フィル・パーク」やガレージ付賃貸住宅「プレミアムガレージハウス」など、土地や空間を最大限活用する空間ソリューション事業

とにかく、駐車場の上の空間をショップ・住居にするという発想とビジネスモデルが秀逸!!今後ますます空間活用が全国に広がっていくと思います!

フィル・カンパニーの強み

- 独自の土地活用ノウハウ

駐車場などの「未利用空間」を有効活用し、上部空間に商業施設や住宅を建設する「空中店舗フィル・パーク」事業を展開。これにより、従来は収益化が難しかった狭小地や変形地、駅から離れた土地にも新たな価値を創出 - オーダーメイドの企画力と実行力

土地ごとに最適なプランを一から設計し、企画・設計・施工・テナント誘致までワンストップで提供。顧客や地域のニーズに応じた提案が可能で、きめ細かな対応力が評価されている - 少数精鋭による高効率経営

少人数ながらも高い専門性と実行力を持ち、プロジェクトを一貫して管理できる体制を構築。若手の育成や経験の蓄積にも注力している

他社との差別化ポイント

- 「まちのスキマ」を創造で満たす独自戦略

一般的な不動産会社が敬遠しがちな活用困難地に特化し、地域ごとにオーダーメイドで価値を創出。法規制や構造計算のノウハウをパッケージ化し、他社が模倣しにくいビジネスモデルを確立 - 地域密着型の展開と大手企業との協業

都市部だけでなく、地方都市や郊外にも進出。地方銀行や大手企業(パナソニックHDなど)との連携を強化し、地域活性化やPPP(官民連携)案件にも取り組むことで、持続的な成長エンジンを構築 - ストック型収益源の確立

単発の開発にとどまらず、ストック型(継続的な収益が見込める)事業モデルを推進。景気変動や季節変動のリスクを低減し、安定した経営基盤を目指している

今後の伸び代・成長可能性

- 市場拡大のポテンシャル

駐車場上部空間や狭小地など、未活用地の市場規模は非常に大きく、今後も新たな土地活用ニーズが期待される - 中期経営計画による成長戦略

2024年発表の中期経営計画では、2026年に売上高150億円(現在の約2.5倍)、営業利益12億円を目指す。事業プロセス改革や組織改革によって、さらなるスケールアップを図る - 地方展開と官民連携の加速

関西・中部エリアへの進出や、地方銀行・自治体との連携強化により、首都圏依存からの脱却とリスク分散を進めている - 利益率・経営体質の改善

近年は営業利益率・純利益率ともに回復傾向。積極的な人材投資や業務効率化により、安定した成長が見込まれる

フィル・カンパニー直近決算の株主目線での評価

業績ハイライト(2025年11月期 第1四半期・通期見通し)

| 指標 | 2025年11月期予想 | 前期比 | 1Q実績 |

|---|---|---|---|

| 売上高 | 100億円 | +39.2% | 17.7億円 |

| 営業利益 | 5.5億円 | +29.7% | 1.27億円 |

| 経常利益 | 5億円 | +22.5% | 1.28億円 |

| 当期純利益 | 3.2億円 | +22.2% | 0.82億円 |

| 1株利益(EPS) | 60円 | +22.2% | 15.28円 |

| 配当 | 15円 | +50.0% | – |

- 1Q時点で経常利益の進捗率は25.6%と順調なスタート

成長性と収益性の両立

- 売上高・利益ともに大幅増加

売上高は前年同期比で約2倍、利益も黒字転換を果たし、過去最高の受注高を記録。営業利益率も前年のマイナスから7.2%へ急回復し、利益体質の改善が鮮明です - 利益率の安定化

営業利益率・純利益率ともに回復基調。2025年通期予想でも営業利益率5.5%、純利益率3.2%と安定圏を維持しています

株主還元の強化

- 配当の増配

配当は前期10円から15円へ50%増配予定。配当利回りは約1.6〜1.8%と、成長企業としてはまずまずの水準です - 資本効率の改善

ROE(自己資本利益率)は9.18%、ROA(総資産利益率)は4.03%と、効率的な経営が続いています

財務健全性

- **自己資本比率39.5%**と、財務基盤も健全

- 営業キャッシュフローも大幅なプラス転換(20.73億円の収入)で、資金繰りに余裕

株価水準とバリュエーション

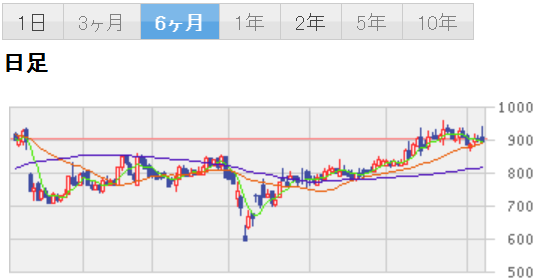

- 2025年7月4日時点の株価は901円前後。予想PERは約15倍、PBRは1.5〜1.6倍と、成長性を織り込んだ水準。理論株価(PBR基準)は798円、上値目途は907円と、やや割安〜適正圏

今後の注目点

- 中期経営計画の進捗

2026年に売上150億円・営業利益12億円を目指す成長戦略が順調に進んでいるかが株価のカタリスト。 - 利益率のさらなる改善

開発販売スキームの収益貢献や大手企業との協業拡大による利益率向上に期待。 - 地方展開・官民連携の加速

地方銀行や自治体との連携強化による新規案件獲得が成長ドライバー。

総合評価

- 株主目線では、成長性・収益性・株主還元のバランスが良好で、今後の中期計画達成に期待が持てる内容。

- 配当増配や利益率改善、受注高の積み上げなど、ポジティブ材料が多く、株主にとって安心感のある決算といえるでしょう

まとめ

フィル・カンパニーは、未活用地や活用困難地に特化した独自の土地活用ノウハウとオーダーメイドの企画力を武器に、他社には真似できないソリューションを提供しています。今後は全国展開や官民連携を強化し、ストック型収益モデルの確立とともに、さらなる成長が期待される企業です

7/11(金)までに1000円以下で仕込んだ方の勝ちだと思います。万が一売られたとしても下は知れてます成長企業なので上目線で。ひとまず私の目標は2000円!!

コメント