はじめに:なぜ今、この割安株たちなのか?

市場は常に「勝者」を追い求めます。しかし、日経平均が2ヶ月で6万円台から7万円台へと駆け上がるような急騰局面において、資金は特定の一部銘柄に集中しすぎてしまいました。その結果、本来であれば高い成長性が見込まれるにもかかわらず、市場の狂騒から取り残され、放置されてしまった「隠れたお宝銘柄」が、現在の日本市場には掃いて捨てるほど転がっているのです。

プロの投資家が今、口を揃えて言うのは「今すぐ勝負を急ぐな」ということです。株価が数倍に跳ね上がった銘柄を追いかけるよりも、まだ誰にも見向きもされていない、しかし業績の裏付けが確かな銘柄を、今のうちに仕込んでおく。これこそが、次の「大化け」を待つための賢明な投資戦略です。特に、半導体やAIという壮大なテーマは今後も数年にわたり拡大し続ける不可欠なインフラであり、関連銘柄への資金流出は、いずれ必ず「割安な銘柄」へと還流してくるはずです。

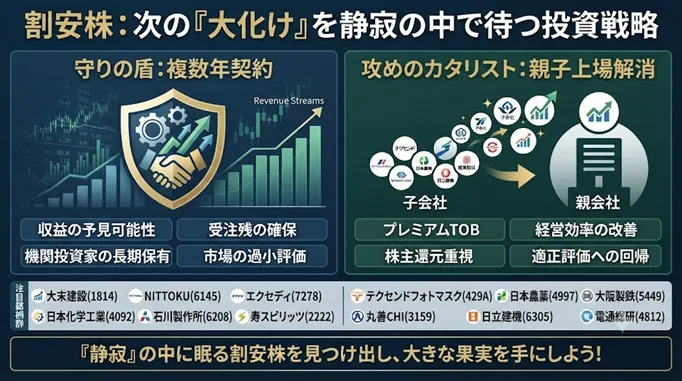

「大化け」を待つ割安成長株:複数年契約という最強の盾

投資において最も恐ろしいのは「不確実性」です。どれほど素晴らしい製品を持っていても、景気動向によって売上が激しく変動する企業は、株価が安定しません。しかし、プロが注目するこれらの割安株には、「複数年契約」という最強の盾が存在します。

- 収益の予見可能性(Predictability):複数年契約を結んでいる企業は、翌年、翌々年の売上が既に「受注残」として確定しています。これは、市場全体が景気後退に陥った際でも、同社の収益基盤が揺るがないことを意味します。この「安定感」こそが、機関投資家が安心して長期保有できる大前提となります。

- 先行投資の最適化:将来の売上が保証されているため、企業は設備投資や人員確保を計画的に行えます。競合他社が市況の波に翻弄され投資を控える中、こうした企業は淡々と成長のタネを蒔き続けることができるのです。

- 市場の過小評価(Underestimation):多くの場合、市場はこの「契約」の価値を過小評価します。現在の株価は「今年の利益」で計算されますが、プロは「3年後に積み上がるキャッシュフロー」を計算に入れています。このギャップこそが、株価が数倍に化ける前の「仕込み時」の正体です。

以下、注目すべき銘柄をさらに深掘りして解説します。

- 大末建設 (1814):マンション建築の雄でありながら、データセンター建設という成長分野に参画しています。PERは9倍弱と非常に割安水準にあり、配当利回り約5.7%という数字は、投資家にとって守りの姿勢としても極めて強力な武器になります。

- NITTOKU (6145):コイル用自動巻線機の国内最大手です。AIやロボットの関節製造には不可欠な存在であり、「隠れフィジカルAI関連銘柄」として、一度注目が集まれば株価が跳ね上がるポテンシャルを秘めています。

- エクセディ (7278):海外売上高比率が6割程度と高く、駆動系部品の専門メーカーとして確かな技術を誇ります。ドローンの国産化や自衛隊への技術提供など、政策的追い風も十分に期待できる銘柄です。

- 日本化学工業 (4092):積層セラミックコンデンサーに不可欠な素材を供給しており、高まる需要に対して供給力が重要視される局面では強いです。PBRも0.9倍前後と、純資産価値から見ても割安と言わざるを得ません。

- 石川製作所 (6208):地雷探知機などの防衛関連機材に強みを持ちます。世界的な地政学リスクの高まりは、同社の製品に対する持続的な需要を裏付けており、堅調な推移が見込まれます。

- 寿スピリッツ (2222):地域限定のお菓子を販売し、過去最高を更新した前期からさらなる増益が期待されています。円安によるインバウンド消費の加速が、同社の再評価を決定づけるかもしれません。

「トンビが鷹を生む」:親子上場解消という爆発的カタリスト

投資家の間で最も熱いテーマのもう一つが「親子上場解消」に伴うTOB(株式公開買付)や経営再編です。市場では、親会社が子会社を切り離す動きを「トンビが鷹を生む」と表現しますが、これには投資家にとって無視できない「3つの利益」が存在します。

- プレミアムTOBによる即時収益:親会社が子会社を完全子会社化するためにTOBを仕掛ける際、株価には通常、市場価格に30%〜50%程度のプレミアムが上乗せされます。この「買収プレミアム」こそ、短期的に爆発的なリターンを生むカタリスト(起爆剤)です。

- 経営効率の劇的改善:親子上場下では、子会社は親会社の意向に縛られ、資本効率を犠牲にせざるを得ないケースが多くありました。解消によって経営が独立すれば、自社株買いや増配など、株主還元を最優先にする経営が可能となります。これによってROEが劇的に向上し、市場からの「PER評価」が根底から覆されるのです。

- 利益相反の解消と市場の適正評価:これまで「親会社の顔色を窺う不自由な子会社」と見なされていた企業が、自立したプロフェッショナル集団として生まれ変わる。この「物語の変化」が、グロース株やバリュー株を問わず、投資家からの資金流入を劇的に加速させます。

以下親子上場で注目の銘柄群です。

- テクセンドフォトマスク (429A):TOPPANホールディングス傘下で、半導体の製造には不可欠なフォトマスクを手がけています。AI・半導体関連の需要急増は、同社の収益を押し上げる原動力となります。

- 日本農薬 (4997):ADEKAによるTOBの可能性が常に議論されており、親子上場解消への動きは株主にとって常に期待の対象です。

- 大阪製鉄 (5449):親会社である日本製鉄による、よりプレミアムを乗せたTOBの期待値が高い銘柄です。一般形鋼の国内首位という地位も揺るぎません。

- 能美防災 (6744):セコムの連結子会社であり、防災機器の大手です。過去にセコムが上場子会社に対して高値でのTOBを行った実績があり、今回も同様の展開が期待されています。

- 丸善CHIホールディングス (3159):大日本印刷が再編を進めており、TRC(図書館運営)の完全子会社化の可能性が注目を集めています。

- 日立建機(6305):日立は「非中核事業の切り離し」を継続しており、建機事業は再編候補。完全子会社化 → 売却 → 非公開化のいずれも選択肢として現実的。

- 電通総研(4812)親会社の電通は過去最大級の赤字を計上し、構造改革が急務。親会社が「非公開化を検討」と公表済みで、解消の可能性は極めて高い。TOBプレミアム期待が市場で常に意識されている。

まとめ:大化けは「静寂」の中に眠っている

皆さんが探しているのは、現在の派手な値上がり銘柄ではなく、「今は地味だが、未来の必需品を作る企業」ではないでしょうか。今回紹介した銘柄は、決して目立つ存在ではないかもしれません。しかし、市場が過熱し、特定のAI銘柄に資金が集中しきった後、必ず「割安で放置されていた銘柄」に資金が還流するタイミングがやってきます。その時、先んじて仕込んでいた投資家だけが、大きな果実を手にすることができるのです。

「人の行く裏に道あり花の山」。この格言を信じ、今は淡々と、しかし戦略的に仕込みを続ける。これが、次の大きな波に乗るための唯一の道だと私は確信しています。市場の声に惑わされず、自らの分析で「複数年契約」と「親子上場解消」という2つの武器を駆使し、割安成長株を掘り起こしましょう!

今回の深掘り解説はいかがでしたでしょうか?「複数年契約」で守りを固め、「親子上場解消」のカタリストで攻めに出る。この二段構えの戦略こそが、今の相場を生き抜く最適解だと考えます。皆さんのポートフォリオ戦略の参考になれば幸いです!

コメント