はじめに

今回取り上げるのは、VTuberグループ「ホロライブ」を運営するカバー(5253)です。株価は底を打ったような値動きを見せており、現在は上昇逆襲の局面にあります。直近の好材料と決算資料から、今後の見通しを深掘りしていきましょう。

直近の株価動向と好材料:『ホロドリ』全世界同時リリース決定

株探のニュースでも報じられた通り、カバーは3日続伸と強い動きを見せています。

その大きな原動力となっているのが、サイバーエージェント子会社のQualiArtsと共同開発しているスマートフォン向けゲーム『ホロライブドリームス(ホロドリ)』の7月23日全世界同時リリース発表です。

- 期待感の高さ: 本作は「ホロライブ」所属の総勢50人以上のタレントが参加する初の公式スマホゲーム。事前登録者数はすでに130万人を突破しており、国内外のファンから非常に高い関心を集めています。

- 業績へのインパクト: 当初、2026年3月期決算資料の段階では事前登録者数90万人突破と記載されていましたが、足元でさらに大きく数字を伸ばしています。リリース後のセールスランキング次第では、今期の業績を大きく押し上げる強力なカタリストになり得ます。

2026年3月期 決算概要:戦略的資産整理による「質的拡大」への転換

5月14日に発表された決算資料をもとに、足元の業績を振り返ります。見た目の利益は減益となっていますが、その中身はポジティブな「膿出し」です。

- 売上高は順調に拡大: 通期売上高は49,330百万円(前期比+13.7%)と、事業規模の拡大が継続しています。特にライブ/イベント、ライセンス/タイアップが全体を牽引しました。

- 利益面の押し下げ要因は一過性: 営業利益は7,056百万円(前期比-11.8%)、純利益は3,016百万円(前期比-45.7%)となりました。これは、過去のSKU拡大期に生産した低回転在庫の除却・評価減(18億円)や、メタバース「ホロアース」関連の開発資産の減損(33億円)といった、非資金性コスト(ノンキャッシュ)を戦略的に一括計上したためです。

- 本業のキャッシュ創出力は健在: これらの一過性影響を除いた実質的な営業利益は31億円(営業利益率21.6%)、売上総利益は72億円(売上総利益率49.6%)を確保しており、本業の稼ぐ力は極めて安定しています。

これまでの「量的拡大」フェーズから、資本効率と収益の質を重視する「規律ある成長(質的拡大)」フェーズへの転換を明確にした、前向きな決算と言えます。

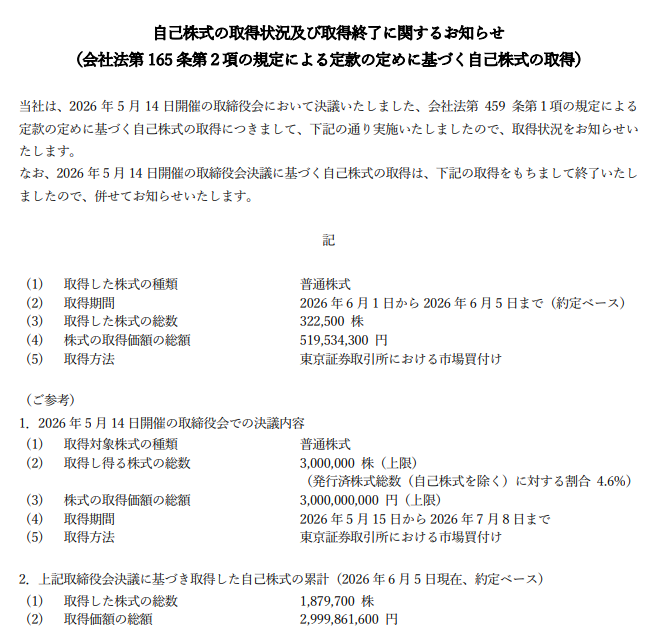

自社株買いと消却がもたらす「一株当たりの価値向上」

カバーは資本効率の適正化に向け、機動的な自己株式取得(自社株買い)の実施を発表しています。決算発表資料でも「資本効率の適正化の一環として、機動的な自己株式取得を実施」と明記されており、強力なキャッシュ創出力に対して市場評価が乖離している現状において、リターンの高い投資であると判断しています。

株主にとって重要なのは、自社株買いを終えた企業がその後、取得した株式を「消却」する点です。

市場に流通する発行済株式総数が減るため、理論上は「一株当たり利益(EPS)」や「一株当たり価値」が向上します。企業が自らの株価を「割安」と判断し、株主還元姿勢を強化している証拠でもあり、中長期的な株価の下支え・上昇要因として大きなプラス材料です。

今後の展望とまとめ

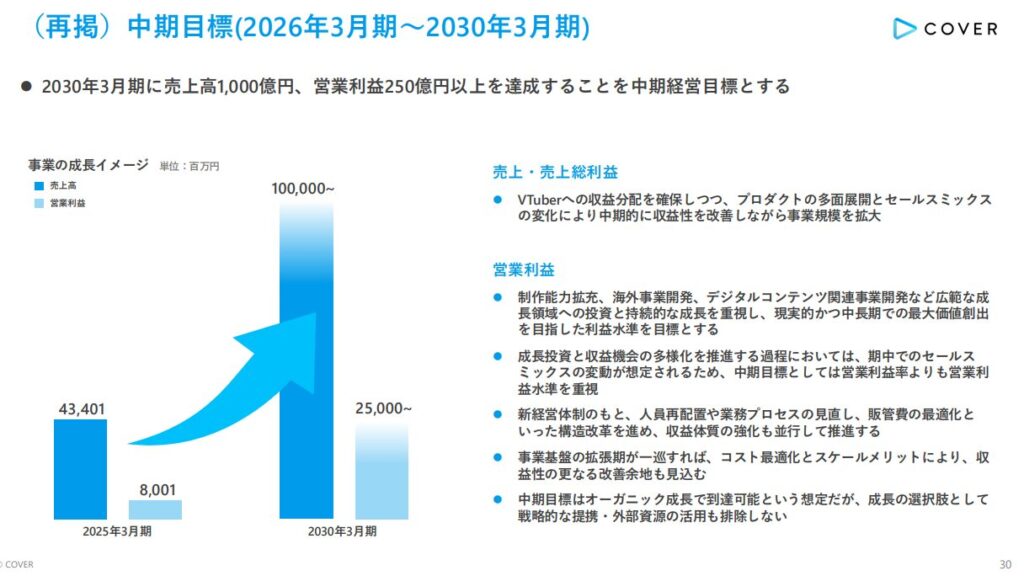

2027年3月期の通期業績予想は、売上高51,350百万円、営業利益7,000百万円と、足元のコミュニティ環境の変化を保守的に織り込んだ計画となっています。しかし、ここには7月23日リリースの『ホロドリ』の大ヒットによる上振れ期待(アップサイド・カタリスト)はまだ型通りにしか入っていません。

過度な在庫リスクや重かったメタバース開発費の減損を前期で終え、財務の健全性は一段と増しました。ここに『ホロドリ』のリリースと自社株買いによる需給改善が加わることで、株価の「逆襲」シナリオは現実味を帯びてきていると感じます。

過去のカバーに関する考察記事もぜひあわせてご覧ください。

※本記事は情報提供を目的としており、特定の銘柄の投資勧誘や売買の推奨を行うものではありません。投資の最終決定はご自身の判断でお願いいたします。

今回の構成やトーンはいかがでしょうか?さらに追加したいデータや、修正したい表現などがあれば教えてください。

コメント